|

⊙友邦华泰基金 方纬

李嘉图认为城市住宅(或土地)租金历史增长原因可以归结为多种因素共同作用的结果,其中人口增长是最重要的因素。城市人口的增长带动城市规模扩张、住宅需求和租金上升,租金上升又推动房价上涨。

从1998年到2007年,我国房地产市场经历了10年高速发展。在住房体制改革、经济高增长低通胀和人口红利等多重利好因素推动下,住宅年销售量增长了7倍,年销售金额增长了13.6倍。

但人口年龄结构显示,我国房地产高速增长的时代已经过去,未来10年我国住房消费真实需求增速将放缓,房地产市场需要经历2年左右或更长时间的调整,然后进入平稳增长阶段。

首次置业集中在25至39岁间

根据人口统计学的观点,首次置业的年龄主要集中在25至39岁之间。这一年龄段人口增长较快的国家,其房地产投资和消费都处在相对旺盛的阶段,比如日本在1980年至1990年,韩国在1980年至1990年以及中国在1998年至2007年,都出现了房地产投资和消费高峰。

这种经济现象和我们的生命周期有密切的关系。根据美国的调查数据,美国人会在一生中非常接近的时间点上做类似的事情,比如20岁左右参加工作、26岁左右选择结婚以及31岁左右购买第一套房产。他们首次置业的年龄段一般在25至39岁之间。

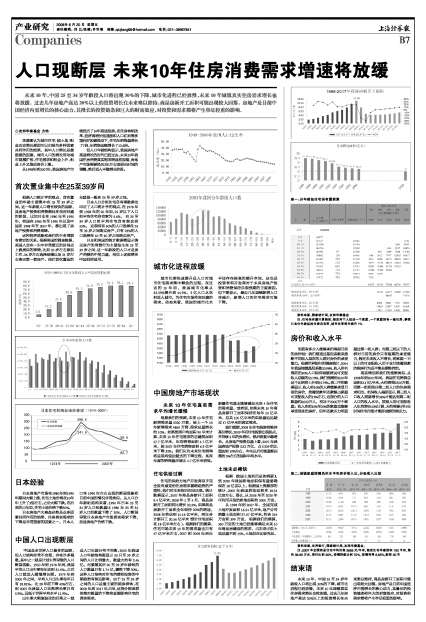

日本人口分组住宅自有率数据也印证了人口统计学的观点,在1978年到1998年的20年里,25岁以下人口组平均住宅自有率为5.6%, 而35至39岁人口组平均住宅自有率达到55%。 这表明有50%的人口选择在25至39岁之间购买房产,只有23%的人口选择在40至60岁之间购买房产。

日本和美国的统计数据都显示购买房产的消费行为主要发生在25至39岁之间,这一年龄段的人口才是房产消费的中坚力量,相信上述规律在中国同样适用。

日本经验

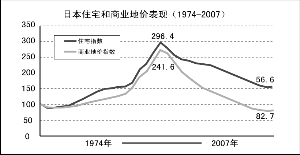

日本房地产市场在1980年到1990年期间大幅上涨,住宅土地价格在10年中上升了3倍左右,之后大幅下跌。在后来的17年里,住宅土地价格下跌50%。

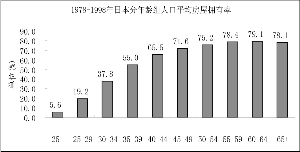

日本房地产大崩盘必然是众多因素共同作用的结果,住房真实需求的下降是非常重要的因素之一。日本人口在1990年左右出现的断层现象和目前中国的情况非常类似。从人口分年龄组结构来看,1990年日本25至34岁人口组数量比1980年25至34岁人口组数量下降了20%,人口断层导致日本房地产市场真实需求下降,加速房地产价格下跌。

中国人口出现断层

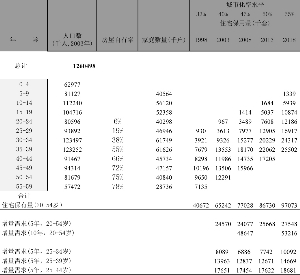

中国是全世界人口最多的国家,但人口结构非常不合理,存在许多隐患,其中之一就是计划生育导致的人口断层现象。1950年到1978年间,我国平均人口出生率每年达到31.4%。,之后人口就进入缓慢增长期。1979年到2000年之间,平均人口出生率每年只有18.81%。,比28年前下降40%左右,到2005年我国人口自然增长率只有5.9%。,远低于世界平均水平11.9%。。

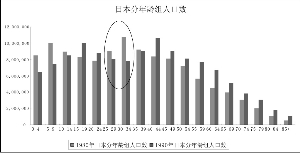

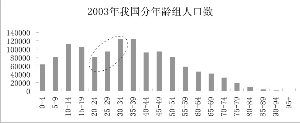

出生率大幅度波动的后果之一就是人口年龄分布不均衡,2003年我国人口年龄结构图显示30只至39岁之间的人口比例最大,数量大约有2.46亿。而紧随其后20至29岁年龄组的人口数量只有1.74亿,骤然下降30%。这种人口结构对住宅消费和投资的中期趋势有深远影响,由于25至39岁之间的人口是最主要的购房群体,在2008年到2017年之间,这部分购房群体绝对数量的下降将直接影响住宅的真实需求。

城市化进程放缓

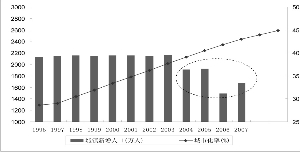

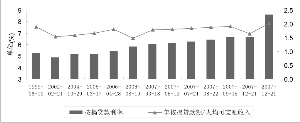

城市化率快速提升是人口对城市住宅需求集中释放的过程。在过去的10年里,我国城市化率从33.35%提升到44.9%,2亿人口从农村进入城市,为住宅市场带来旺盛的需求。动态来看,我国的城市化水平还存在较高的提升空间,这也是投资者和开发商对于未来房地产投资和消费保持乐观预期的主要原因。但下图显示,最近几年城镇新增人口在减少,新增人口的住宅需求可能下降。

中国房地产市场现状

未来10年住宅真实需求平均增长缓慢

根据我们的预测,未来10年住宅新增需求量5320万套,较上一个10年新增需求4860万套,需求总量增长约10%。如果按照户均面积90平米计算,未来10年住宅需求的总建筑面积47.7亿平米,年均销售面积4.7亿平米,较2007年住宅销售面积6.9亿平米下降32%。我们认为未来住宅销售将呈现均值回复式的下降过程,某些年度的销售量应该比4.7亿平米更低。

住宅供给过剩

住宅的供给方地产开发商似乎完全没有感觉到住房需求萎缩趋势的严重性,他们对未来依旧相当乐观。统计数据显示,2007年商品房新开工面积9.4亿平米,2008年1至4月,商品房新开工面积同比增长20.5%。如果商品房新开工面积全年保持20%的增速,2008年将达到11.16亿平米,两年合计新开工20.56亿平米(预计住宅面积在18亿平米左右)。根据我们的测算,住宅市场未来10年的需求量也只有47亿平米左右,2007和2008年两年新建住宅基本能够满足未来4年住宅的需求量。或者说,如果未来10年商品房新开工面积保持在每年10亿平米,总共100亿平米的供给量远远超过47亿平米的真实需求。

我们预期,2008年住宅投资将维持高位增长,2009年后住宅投资出现拐点,并持续2年的负增长,然后恢复平稳增长。从房地产投资总量上看,2007年我国房地产投资2.52万亿,占GDP的比重达到10%左右,今年以后可能逐渐回落到5%左右的国际平均水平。

土地未必稀缺

根据《全国土地利用总体纲要》,到2020年我国耕地面积保有量要确保在18亿亩以上。根据国土资源部的统计,2005年我国耕地面积在18.31亿亩左右, 那么,从2006年至2020年可利用开发的耕地面积约3000万亩。

从1998年到2007年,全国完成土地开发面积16.54亿平米,地产公司购置土地面积27.07亿平米,约合244万亩和399万亩。 根据我们的测算,350万亩的土地已经能够满足未来10年商品房建设的需求,占未来可供土地总量不到15%,土地供应比较充足。

房价和收入水平

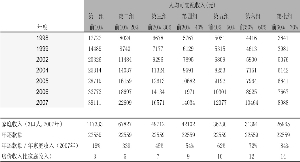

到底有多少人能够承担得起目前的房价呢?我们想通过基尼系数来推断不同收入层次的人群对房价的承受能力。根据世界银行的调查统计,2004年我国城镇基尼系数33.98%,收入排名靠前的30%人口拥有城镇居民可支配收入总额的53.79%,我们预测到2007年这个比例将上升到55.79%。表二中的数据显示,收入前10%的人群能够承受目前的房价,按揭贷款年还款额占家庭可支配收入的19%左右,这部分的人口数量约6000万人,相当于2000万个家庭;收入在前10%至20%的家庭也能够承受现在的房价,但年还款压力明显超过第一组人群;而第三组以下的人群对目前的房价只有短期的承受能力,假定未来收入不增长,将家庭一半以上的可支配收入用于支付按揭贷款的购房行为是不能长期维持的。

现实情况和我们的推断类似,从1998年到2007年间,我国住宅销售总面积32.17亿平米,大约销售2550万套,同第一组和部分第二组人口的住房需求相当。组间收入差距显示,第三组人口收入需要增长36%才能达到第二组人口的收入水平。按照人均可支配收入年均增长10%计算,大约需要3至4年时间住宅市场才能形成新的购买力。

结束语

未来10年,中国25至34岁年龄段人口将出现30%的下降,城市化进程已经放慢,未来10年城镇真实住房需求增长也将放缓。过去几年房地产高达20%以上的投资增长在未来难以维持,商品房新开工面积可能出现较大回落。房地产是目前中国经济内需增长的核心动力,其漫长的投资链条和巨大的财富效应,对投资和需求都将产生举足轻重的影响。