|

大宗商品牛市路径解剖

⊙本报记者 钱晓涵

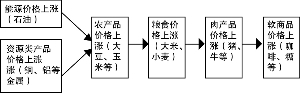

“总结这轮商品牛市,可以简单地将各类商品价格上涨的传导机制归纳为:以石油为代表的能源产品的价格上涨到以金属为代表的资源类商品的价格的上涨,再到以大豆、玉米为代表的农产品价格的上涨,然后到粮食价格的上涨,以致引发肉类产品价格的上涨,最后可能就是传导到以咖啡、糖为代表的软商品价格的上涨。”

北京工商大学证券期货研究所所长胡俞越教授详细地向记者剖析了这轮商品牛市的具体路径。他认为,国际市场能源价格的突飞猛进迫使人们寻求新的替代能源,包括美国在内的许多国家将粮食产品用于乙醇和生物柴油的生产,生物能源产业方兴未艾。再加上资源类商品价格的上涨,成本的推动,使得以玉米、大豆为代表的农产品价格连创新高。

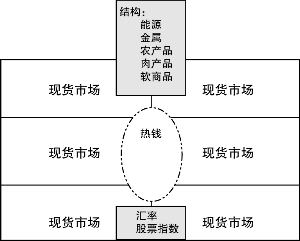

“土地是稀缺资源,当更多的用于那些农产品的生产时,粮食生产就将被压缩。于是,粮食价格也就不断被推高,紧接着的就是肉类产品的价格也将必然上涨。而且当前在国际市场上,大宗商品的价格更多的是以期货市场来定,期货市场有利于国际游资的出入。大量的投机热钱不断冲击期货市场,对商品价格的上涨起到了推波助澜的作用。”

“从前我们说高油价是指20美元/桶,40美元/桶就认为是石油危机。但现在,油价竟然涨到了140美元/桶!这必须引起方方面面的重视。”此前曾有舆论认为,继石油危机之后,下一个危机可能是粮食危机。胡俞越表示,值得庆幸的是,由于我国近期采取了五项宏观调控措施,包括降低粮食进口关税,取消粮食出口退税,征收粮食出口关税,实行粮食出口配额制,对主要粮食品种实行价格管制等,加之今年已经两次提高最低收购价格,“阻断”了国内市场与国际市场的联系,所以尽管国际粮食价格狂飙猛涨,但国内价格却始终波澜不惊。“总的来说当前我国粮食供求保持大体平衡,国内粮价受国际影响有限,出现危机的可能性不大,但其潜在的危机仍不可忽视。”

胡俞越认为四点原因造成了目前全球范围内的粮价上涨。第一,遇自然灾害袭击,全球粮食总产量降低;第二,全球经济复苏,人们粮食消费量不断增加;第三,燃料乙醇和生物柴油的迅猛发展,消耗了大量粮食;最后,全球粮食储备量已减少到30年来的最低水平,给世界粮食安全笼罩上阴影。

而从国内自身市场来看,我国粮食供给保持大体平衡,国内粮价并未产生很大上涨压力,预计今年国内粮价上涨幅度不会太大。其中主要原因有三:一是我国连续四年农业丰收,粮食供给充足;二是粮食储备充裕,现在拥有1.5亿至2亿吨的储备粮,比世界平均水平高出一倍;三是我国已实际成为谷物净出口国,粮食并不依赖国际市场。

胡俞越表示,要解决上述潜在危机,确保稳定粮价、扩大粮食生产、增加粮食供给是根本。具体来看,首先要解决的就是要在大批农村青壮年劳动力外出的情况下仍然维持足够的劳动力种地,这就需要农业的集约化经营,让种地能手去种,使他们的收益超过出去打工的收益,政府应该慢慢采取一定政策使中国过渡到机械化、集约化种地,这也是迈向发达国家必走的一步。

其次,一定要抓好粮食储备问题,加强粮食库存和粮食购销工作的监督检查,防止各地因为粮食价格上涨的诱惑而卖出粮食虚报储备。

再次,在近一两年内要死防通胀,否则随着农资成本的不断增加,要想稳定粮食价格将会变得非常艰难。不过,在防通胀的同时更应防滞胀,改“双防”为“三防”(防过热,防通胀,防下滑),滞涨比通胀更可怕,对经济发展危害更大。

此外,从长远看,当中国经济完全融入世界经济的时候,粮食价格与国外接轨将是必然,此时拥有世界粮食的定价权将尤为重要。目前,粮食的定价多集中于美国的期货交易所,因此,大力发展我国的期货市场,培育自己的定价中心和权威的粮食期货品种将至关重要。

需求推动是商品牛市根本原因

⊙本报记者 刘文元

商务部国际贸易经济合作研究院副研究员张小瑜对记者表示,大宗商品价格上涨最根本的原因还是需求推动和由需求拉动逐渐演化的成本推动,因为作为初级产品的原油在整个世界经济中具有重要地位,原油价格的上涨必然拉动整个世界经济生产成本的上升。

“基本的供需关系决定了大宗商品的价格走势,流动性过剩和期货市场的炒作等因素确实对商品价格的上涨起到了一定的作用,不过它只是起到了推波助澜的作用,不是决定性因素。比如有人认为是基金操纵市场导致商品价格上涨,实际上基金只能在期货市场中进行操作,但是很多商品并不是期货市场交易品种,比如铁矿石。铁矿石并没有在期货市场中交易,铁矿石价格上涨是供需双方通过年度合同谈判来反映供需关系的结果,因此认为基金操纵导致大宗商品价格上涨目前看理由并不充分。”张小瑜认为。

针对粮价,张小瑜表示,虽然世界粮食供应短缺导致价格持续攀升,但是中国粮食生产已经连续4年增长,农业部预测今年将是第5个丰收年,中国的粮食生产能够满足国内自给。中国农业生产只是面临结构性问题,即粮食总体过剩,但是油料生产不能自给。除了油料外,国际市场价格上涨对国内市场不会造成太大的冲击。

“实际上,中国粮食进口规模本身占消费总量的比重非常小,而且去年底以来,国家通过采取取消出口退税、征收出口关税和采取配额管理等措施,来限制国际国内粮食市场的流通,阻断国际粮食价格上涨对国内市场的传导,因此有理由相信中国的粮食价格将保持稳定。”

至于大宗商品价格上涨带来的影响,张小瑜表示,大宗商品价格上涨导致输入型通货膨胀压力陡增,目前国际市场价格已由需求拉动转向成本推动,大宗商品价格上涨造成全球性通货膨胀。“中国从1995年开始成为初级产品的净进口国,并已成为多种大宗资源性商品的第一进口大国,中国不可避免地受到输入型通货膨胀的压力。”

张小瑜认为,国际市场初级产品价格提高大大增加了中国企业生产成本,而内需不旺将导致中国不得不为巨大的供应能力而保持对出口市场的高度依赖,而出口产品通过涨价转移成本的空间不大,一进一出,作为“世界制造车间”的中国成为原材料价格上涨的主要承担者,贸易条件进一步恶化。

张小瑜还表示,大宗商品价格上涨对中国可持续发展长期目标构成威胁。“一方面是高额的进口成本,另一方面是甚嚣尘上的‘中国威胁论’,迫使中国尽最大努力控制大宗资源性商品的进口增长,而措施之一就是加大国内供给,以保证国内市场供应,减少对国际市场的冲击和国内外价格的扭曲,但这将对维护国内战略储备、保护资源环境、实现可持续发展战略目标构成威胁。”

大宗商品价格短期存在回调必要

油价接轨应遵循三大原则 不可预设时间表

⊙本报记者 周翀

国家信息中心经济预测部发展战略处处长高辉清表示,国际市场大宗商品价格短期内存在回调必要。针对放开成品油价格管制,他建议应遵循“逐步放开,通胀压力越小越放开,世界经济形势越稳越放开”的原则,同时强调这个过程“不可预设时间表”。

近年来,以原油、有色金属、农产品为首的国际大宗商品价格持续走高,在全球范围内形成了所谓的“超级商品牛市”。大宗商品价格究竟是否有足够的基本面支撑,是否存在泡沫?

高辉清认为,“超级商品牛市”的出现显然跟基本面有关,但难以判断基本面在价格形成中的影响程度。以基本面计,近年以中国、印度为代表的新兴国家发展迅速,且一国人口往往就达到所有发达国家人口总和。“发达国家的工业化进程前后错落,时间上总要有先有后,所以总体上对大宗商品的需求拉动不大明显,而现在,中国、印度的工业化,就相当于所有发达国家同时进行工业化,对全球资源需求的拉动很大。”因此,“超级商品牛市”的形成有其必然性。

但既然强调基本面,则必须看到,世界上没有哪个经济体能够一直保持持续快速发展,经济必然存在周期,加上因资本投机对大宗商品价格制造的泡沫肯定会存在平衡、消亡的机制,因此,短期内大宗商品价格会有一定的回调。不过,从长期的视角观察,即便新的供求平衡机制形成,未来如果继续有较大的新兴经济体进入工业化阶段,供需缺口仍然有拉大的可能。

高辉清强调,决定大宗商品价格形成机制的若干关键因素“很难搞清”:哪些因素影响价格?影响的程度有多大?价格本身的变化趋势怎样?所有的答案都很复杂且较难梳理出清晰的关系。

农产品价格飞涨成为近期商品牛市中最引人关注的现象。国际市场农产品价格迅速上涨,是否将刺激国内粮价同向上涨呢?

高辉清指出,以大豆为代表,我国对一些农产品的需求,很大程度上要依赖国际市场。对于这类农产品,国际市场价格必然会带动国内相应产品价格上涨,形成连锁效应。同时,由于各类农产品之间存在比价效应,如果输入性的价格上涨导致各类农产品之间比价差距过大,也容易导致生产者做出放弃生产低价品、转而生产高价品的决定,推动国内农产品价格上涨。

因此,总体而言,我国农产品价格随国际市场同向变动“是可能的,但是幅度不会太大,”高辉清说,经验证明,我国国内农产品价格上涨幅度一般不会超过国际市场同期涨幅的三分之一。但在本论农产品牛市中国内价格怎样表现,还“取决于各方面因素,尤其是政策取向。”

针对油价上涨对宏观经济走势尤其是通胀水平的影响,高辉清表示这个问题“最难评判”,而其中最大的不确定性就是政府对成品油价格的管制导向和下一步的政策演变。

高辉清指出,目前国内的油价管制显然必要,但从市场经济运行需发挥价格信号作用的要义来看,管制造成的价格扭曲,价格信号给生产、消费环节行为造成的扭曲,都决定了管制必然难以长久。

油价管制既然要“改”,则以什么方式改、在什么时机改,很大程度上就取决于政府的判断。但“现在是‘多难选择’,要选择社会震动最小的方案,要全面测试和权衡放开油价管制对CPI、国内消费、贸易、就业的影响,出台相关政策,确实是很难的事情。”油价切不可毫无根据地与国际市场接轨,切不可一步到位,笼统地看,就不能预设时间表,要遵循“逐步放开,通胀压力越小越放开,世界经济形势越稳越放开”这三个原则。

1.5亿吨

粮食储备充裕,现在拥有1.5亿至2亿吨的储备粮,比世界平均水平高出一倍

张大伟制图