|

上半年各类型基金平均跌幅颇大,但强于大盘。货币市场和债券市场有明显抵御风险的作用。在熊市下跌过程中,被动投资的指数基金风险最大,而由于折价因素,熊市中投资封闭式基金相对优于投资其他偏股型基金。对于指数基金而言,持有不动策略是错误的,应当随市场波动,寻找波段式机会。货币市场基金和保本基金的吸引力在下降,低收益但不一定低风险。基于对下半年不乐观的预期,投资者在选择基金品种时必须考虑各种类风险的大小。

我们认为下半年基金的投资策略主要取决于宏观基本面出现的变化和行业趋势变化。在系统性风险释放后,会使长线投资者较好的入市时机。但通货膨胀压力、企业短期成本剧增、大小非解禁等问题依然会影响行情的反弹。中短线投资者有必须要关注行业波动趋势,在行业波动中寻找基金波动带来的机会。借债市调整之际,稳健投资者可以加大债券基金的配置比重。

发行受阻 基金市场整体萎缩

上半年随着股市逐月下跌,基金总资产规模缩减,发行数量明显减少,新发基金募集份额一季度增速变缓,二季度大幅降低。截至6月下旬,上半年各类基金从发行数量来看:股票型共发行24只、混合型发行12只、债券型基金发行15只;保本型基金和货币市场基金受关注度依然较低,和去年相比数量没有变化。从发行份额来看,偏股型基金二季度募集份额大幅缩减,已报告的前五月数据显示,5月份所募集份额达到最低值,其中股票型和混合型基金募集总份额约16亿,和去年动辄上百亿规模相比差距明显。投资者在市场持续下跌的过程中申购意愿低迷。从总资产净值来看,偏股型基金总资产规模萎缩明显,其中最为明显的是股票型基金,从年初超过2万亿缩为当前不足1.5万亿的总资产净值,主要是由于基金所持股票总市值随行情同步下跌,同时在募集资金时遭遇困难及面临着较大的赎回压力所造成的。

各类型基金净值表现分析

各类基金在A股大跌近50%的过程中表现有所不同。其中,指数基金跌幅最大,其次为开放式股票型基金、混合型基金和封闭式基金。债券基金上半年总体平均下跌幅度为-0.53%,而货币型基金上涨1.42%,保本型基金跌幅近10%。

除货币基金小涨以外,各类基金都有较大的跌幅,即便是货币基金上涨,其涨幅也远小于半年期银行存款利率。因此,仍按照净值增长幅度排名,主要目的是为了在各类型基金之间相互比较。根据各类基金总体平均涨幅大小,可以发现在大势一路下滑的过程中,被动型投资指数基金跌幅最大,与大盘跌幅最为接近。各类主动型投资基金均跑赢大盘。这与牛市中的情形正好相反,在熊市中,主动型基金要优于被动型基金。因为主动型基金可以对市场进行择时判断:当市场不好时,可以主动减少仓位,部分避免系统性风险;通过比较发现,在熊市中货币型资金和债券基金的风险最小,股票型基金风险最大 ,其次为混合型基金。而封闭式基金在偏股型基金中跌幅最小,主要是由于几乎所有封闭式基金都存在较高的折价率,折价率高表示基金在二级市场的交易价格远低于一级市场净值价格,这本身可以理解为对风险的部分化解。因此,在熊市中投资封闭式基金要优于其他投资开放式股票型基金或混合型基金。这意味着如果判断下半年股市行情继续下跌,股票型基金投资者可以优先选择折价率较高的封闭式基金。

指数基金是以其跟踪的指数为投资对象的基金。那么它的首要特征就是跟踪大势,其基金净值也随标的指数波动。因此,熊市不宜中长期持有指数基金。而由于市场不断波动,指数基金仍然能体现其在某一段时间里的投资价值。

货币型和保本型基金主要投向是央行票据或债券等低风险资产。当前货币型基金和保本基金的吸引力在降低。例如,货币型基金1年期收益率不及存款利率,这表明投资这类基金不如将钱放入银行;而保本基金也没有履行到保本的承诺,仍然下跌10%。因此,不建议投资者对此两类基金的投资,换句话说其低收益是可以预期的,但与其低收益不匹配的是该两类基金不一定是绝对意义上的低风险。近半年来基金公司几乎没有发行新的货币型和保本型基金,这也说明其对多数投资者不具备吸引力。

依据大势采取灵活的基金投资策略

上半年股市已经大跌50%,风险是否释放完毕,是否有待继续调整,调整到何种程度? 这都是事关下半年基金投资的重要因素。因为基金也如同股票一样,与大势存在较强的相关性。若不能依据大势的变化来灵活采取相应的投资策略,下半年的基金投资也将难以取得理想收益。

我们认为下半年市场仍然存在较强的不确定性,风险有待进一步释放,主要表现在以下几个方面:

1、通胀压力短期难以遏制。前4个月的CPI指数一直呈上涨趋势,5月份CPI指数同四月份相比略有下降。在需求短期不变的情况下,各行业成本上升必然带来产品价格的上涨。除此以外,今年上半年包括雪灾、地震和洪涝在内的三次灾害对农作物和农产品造成严重破坏,这可能导致下半年的农产品供给不足,价格上涨,从而对三季度通胀数据构成威胁。

2、成品油价和电价大幅上调,短期将使绝大多数企业成本快速上升。上市公司三季报业绩将难以达到预期。倘若油电价格在此次提价基础上仍存上涨空间,则存在更大的不确定性。

3、奥运会后,股市仍然面临大小非解禁压力。根据2008年大小非解禁时间表,8,9,10三个月份是本年度解禁高峰,届时对市场的压力不言而喻。当然,不排除政策面能提前化解大小非解禁的难题,如果这种情况发生市场将再度出现较好的投资机会。

结合上面几个方面,我们判断三季度仍然面临较大风险,四季度通胀数据随总需求的下降可能有实质性缓和,但企业业绩下半年整体表现将难以乐观。政策面仍然存在多变的因素,若能实质利好市场,则相应的投资机会出现。因此,预期下半年前期系统性风险充分释放后,偏股型基金的战略性长期投资者存在较好的入市机会。

中短线投资者应把握行业趋势

对于基金中短线投资者而言,除了对大势有所把握以外,还需关注行业的变化趋势。行业趋势的变动很大程度上是基金净值波动的主因,也就是说把握行业的波动趋势,就能够把握重仓该行业基金的波动。预期下半年行业波动机会有增无减,基金中短线投资者若能有效把握其变动趋势,则可能避免所持基金的净值回调风险,并把握其波段性机会。

随着市场整体估值水平的下降,估值水平更低的行业相对具有较高的安全边际。统计显示,当前不超过22倍的整体市盈率,3倍市净率的行业为造纸印刷业,化纤塑胶业,机械设备业,金融非金属,交运仓储业,银行业,房地产业。仅从估值角度而言上述行业是相对安全的。基金作为价值的挖掘者,也试图较高比例地配置这些行业。但考虑到某些行业受政策因素影响,相对较低的市盈率和市净率仍然不足以确保安全。如房地产业当前面临着房屋销低迷,信贷资金收缩,囤积土地无法处置等影响,于是它的每股收益预期会较低,即便给合理的估值水平也不能支撑现时股价。那么仍然高比例配置该行业的基金就可能面临净值被其拖累下跌的风险。

相反,关乎民生和国家经济安全的行业如农业,医药,能源,矿产资源等,由于其稀缺性或特殊地位获得了较高的估值水平。当前CPI高企的情形下,下半年这些行业仍然能阶段性地体现其投资价值。

7月中下旬,基金中报将披露基金而二季度末的行业配置情况。建议投资者关注上述行业给基金带来的波动机会。

保守稳健投资者择机加大债基配置比重

债券市场下半年相对股市乐观。由于连续提高存款准备金率的空间已经有限,CPI再度冲高会迫使央行加息,但过高的利率对部分实体经济增长已经产生了较大的阻碍。因此即便下半年加息,空间也不会太大。总体来看,债市短期面临调整,但中长期局面仍然向好。一直以来,当股市动荡不安之时,债市往往成为稳健资金的避风港。债券型基金在上半年总体呈正收益,而相比之下众多偏股型基金净值折损大半。鉴于我们对下半年局势的展望,保守稳健型投资者可以借债券型基金调整之机适当加大债权型基金配置比重。

考察偏股型基金的择时选股能力

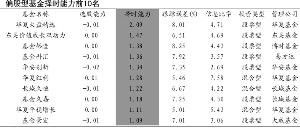

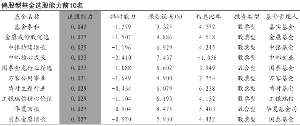

将上半年作为一个考察时期,基金的择时选股能力一定程度上可以作为选择该基金的标准之一。在熊市中具备较强择时选股能力的基金理应受到关注。总体来看,股票型基金华夏大盘有最好的择时能力;而封闭式基金,基金泰和显示出了较好的选股能力。