|

●预计煤炭行业2008年实际净利润增长要超过30%。考虑到煤炭行业正在进行扶大限小政策,而目前煤炭上市公司都是国家大煤矿,属于扶持对象,因此,煤炭上市公司2008年业绩增长幅度会高于行业平均数,预测2008年煤炭上市公司整体业绩增长幅度将达到40%左右。

⊙银河证券研究所 田书华

2008年国内煤炭价格将净上涨75元左右

(一)经济增长方式转型要求煤炭不能再是廉价能源

建设和谐社会要求经济增长方式的转型,经济增长方式的转型要求煤炭不能再是廉价能源,开展节能减排活动是大势所趋。首先是节能,我国虽然是煤炭储量大国,但是我国人均煤炭储量仅为世界平均水平的一半,也就是说,实际上我国煤炭资源也是稀缺的,如果不节约能源(煤炭)消费,未来有可能面临能源危机(煤炭短缺)。第二个方面就是减排,具体到行动中如何节约利用能源?方法很多,但是最有效的方法就是经济方法——适度提高能源价格,而实际上,我国的能源价格(包括煤炭价格)和国际市场相比是低了、廉价了,因此造成了能源的浪费,能源消费者不珍惜能源。从节约能源的角度,是应该提高能源(包括煤炭)价格。事实上,煤炭有一个很大的问题就是煤炭成本的外部性,目前的煤炭价格是没有把对环境、社会和居民健康等方面的成本计算在内的,如果把这些考虑在内,煤炭价格不算高。

(二)其它诸多因素推动煤价上涨

——高油价背景下全球能源消费重心向煤炭转移。

——国际市场煤价高涨将成为我国煤炭走高的支撑动力。

——我国煤炭市场化促使煤价上涨。

——煤炭分布不平衡,运力受限,有效供给不足导致煤价上涨。

(三)未来几年我国煤炭供应向趋紧方向转变

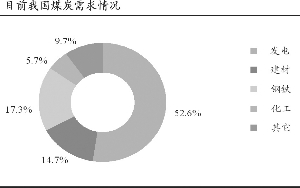

首先,对我国未来几年煤炭需求进行预测。我国煤炭需求行业主要用于电力、钢铁、建材和化工行业,占煤炭总需求的90%左右。

根据我国经济发展情况和主要行业发展情况,预测未来几年我国煤炭需求情况如表1所示。

其次,对我国未来几年煤炭产量进行预测。分别用以下几种方法对我国未来几年煤炭产量进行预测。

根据近年来需求量,用简单统计经验预测法,预测结果如下:

2008年E 28.71(亿吨)

2009年E 31.58(亿吨)

2010年E 34.73(亿吨)

根据十一五规划预测无效,因为十一五规划2010产量达到26亿吨,事实上2007年已达到,不符合实际。

根据近年来煤炭行业固定资产投资预测,预测结果如下(单位:亿吨):

2007年 26.1

2008年E26.1+2.5-0.6=28.0

2009年E28.0+2.5-0.6=29.9

2010年E29.9+2.5-0.6=31.8

从以上分析,未来几年我国煤炭产量:

2008年E 28.0至28.71(亿吨)平均28.355

2009年E 29.9至31.58(亿吨)平均30.74

2010年E 31.8至34.73(亿吨)平均33.265

把未来三年我国煤炭产量和消费量进行比较,可以发现,煤炭产量与消费量之差地数值在逐步缩小,也就是说从未来几年煤炭供需情况来看,煤炭供应向趋紧方向转变(见表2)。

因此,从未来几年我国煤炭供需情况来看,我国煤炭价格依然有上涨的基础。

(四)预计2008年煤炭平均价格将比2007年上涨25%左右

事实上,近年来煤炭价格一直攀升,2008年以来5个多月的全国煤炭市场平均价格大概是每吨490元,已经比2007年全国市场煤炭价格平均价格上涨了22%以上,煤炭价格依然有上涨空间。

按照上面的分析,再结合对煤炭市场人士的调查,可以认为全年煤炭平均价格将在2007年煤炭平均价格基础上上涨25%以上,2007年煤炭价格平均大概为400元/吨,这样2008年每吨上涨100元左右。

而2008年煤炭成本的上升主要表现在“三金”和人工成本等,粗略估计吨煤平均成本上涨20至30元,也就是说,煤炭价格上涨幅度明显高于成本上升幅度,每吨煤炭价格净涨75元左右。

2008年上市公司业绩会提高40%左右

粗略估计2008年每吨煤炭价格净涨75元左右,这样,先看2007年全国煤炭销售收入大概情况:

2007年全国煤炭产量26亿吨,平均价格400元/吨,2007年煤炭行业销售收入为10400亿元。

再看2008年全国煤炭销售收入净增长的情况。预计2008年全国煤炭销量28.4亿吨,平均价格每吨净上涨75元/吨,2008年煤炭行业销售收入净增长为26x75+(28.4-26)x(400+75)=3090亿元。

也就是说,2008年在剔除成本上升因素后,收入要增长30%左右,由于是考虑到剔除成本因素后计算的,因此,预计2008年净利润增长要超过30%。

考虑到煤炭行业正在进行扶大限小政策,也就是说大的煤炭企业会得到国家扶持,小的煤炭企业受到限制,因此,2008年全国煤炭增产量中,国家重点大煤矿将增量较大,而小煤矿产量将受到限制。

目前煤炭上市公司都是国家大煤矿,属于扶持对象,煤炭因此上市公司2008年增加较大,其业绩增长幅度也会高于行业平均数,预测2008年煤炭上市公司业绩增长幅度将会在40%左右。

表1:未来几年我国煤炭需求情况

| 2008E | 2009E | 2010E | |

| 发电消耗原煤量 | 15.2553 | 16.9562 | 18.5239 |

| 冶金消耗原煤量 | 4.558389 | 4.854684 | 5.1702387 |

| 建材消耗原煤量 | 3.64 | 3.7856 | 3.937024 |

| 化工消耗原煤量 | 1.84093 | 2.190707 | 2.606941 |

| 其它消耗原煤量 | 2.410331 | 2.647848 | 2.881397 |

| 总需求原煤量 | 27.70495 | 30.43503 | 33.11951 |

表2:未来几年我国煤炭总需求、总产量比较

| 2008E | 2009E | 2010E | |

| 总需求 | 27.70495 | 30.4350 | 33.1195 |

| 产量 | 28.355 | 30.74 | 33.265 |

| (产量-需求) | 0.650 | 0.305 | 0.1455 |