|

⊙广发期货 崔瑞娟

2008年1月底至4月初,国内油脂油料期货价格经历了“过山车”行情,之后大豆与植物油价格走势出现分化。大豆一路走高,突破前期高点。植物油价格则进入“沉寂期”,豆油12000元/吨、棕榈油11000元/吨被称为了“政策顶”,涨难跌亦难就成了3月下旬至今的主基调。

随着夏季的到来,棕榈油进入消费旺季,菜籽收获,由于自身基本面的变化,三个品种之间的走势经常出现暂时的分化,这时往往出现很好的套利机会。

供需保持平衡

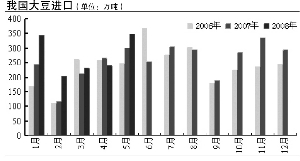

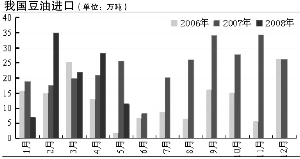

2008年前5个月大豆进口明显高于2006和2007年,比2006年增加30.6%,比2007年增加20.5%。2008年前5个月豆油进口比2006年增加约50%,与2007年基本持平,由于阿根廷罢工影响,5月到港仅11万吨,而2007年5月进口28万吨。棕榈油进口也高于2006年和2007年同期10%左右。农业部预计,2008年我国油菜总产量为1185万吨,增产40多万吨。总体看,油脂油料供应在增加。植物油消费方面,没有公开的数据,根据汇易提供的数据,2008/2009年度大豆需求量比2007/2008年度增加11%。由于数据的缺乏,我们还不能从数据直接判断目前国内油脂油料供需平衡情况,只能得出油脂油料供应在增加,供需从实际感受看能保持平衡,当然这是建立在巨大的进口基础上的。

在大量进口的基础上,国内植物油需求基本能得到满足。但是由于输入型物价上涨,以及国内农产品生产成本上涨推动,植物油价格仍然居高不下。进口大豆车板船价格比去年同期高出60%多,油菜籽收购价格比去年同期高出44%至70%,棕榈油月度进口平均价格比去年同期高出60%至88%,而且增幅呈逐月增加。高企的成本不仅对期货价格构成了有力的支撑,现货价格也是水涨船高。

天气和罢工支撑

6月上旬起,美国中西部密西西比河流域由于连降大雨导致河水暴涨,6个州遭受严重损失。密西西比河流域正是大豆主产区,不利天气增加大豆期货价格升水。6月至9月正是大豆生长的关键时期,一旦再出现不利天气的话,油脂油料价格的天气升水将继续提高。

一般情况下,在大豆的整个生长期内,天气出现异常的几率比较大,这当然对油脂油料价格是利多;但是也要考虑到,一旦后期风调雨顺,大豆单产正常,就可能转化成利空。所以在7月至9月,天气始终是投资者需要密切关注的问题,尤其是美国中西部和中国东北地区。

阿根廷从3月11日开始至今,进行了为期四轮的农民罢工,使得大豆出口受阻,推动美盘大豆期货价格走高。然而,需要明确的是,阿根廷罢工对大豆供应的影响是暂时的,只是使得南美大豆供应压力后移,并不影响长期的供应总量。阿根廷罢工事件甚至被喻为“堰塞湖”,意思是说随着罢工的继续,后期美盘豆价高位调整回落的风险则在不断积聚。一旦阿根廷罢工事件得到解决,利空的集中释放将构成对大豆价格的压制,进而造成对植物油价格的打压。

2006年9月的油脂油料牛市始因于需求的诱发,但行情发展至2008年,由于受通胀影响,化肥等农资的价格被动上涨,油脂的源头——油料的成本已经跃升至新的台阶。在成本推动和油脂价格拉动的共同影响下,油料价格已今非昔比,比如2007年油菜籽收购均价在1.85元/斤,而2008年油菜籽收购价格已经升至2.7元/斤甚至更高的价格,涨幅达46%。底部的抬升,意味着我们分析油脂价格时要将参照基础设定为有一定斜率的标线。另外,我国进口豆油和棕榈油已经在相当长一段时间维持倒挂了,这对植物油后期价格也构成有力的支撑。

6月30日,美国农业部公布的种植面积报告中,调减了大豆种植面积,调减幅度0.3%,这一调整并未体现中西部洪水对大豆种植面积的影响,在以后的报告中应该还会继续调减。截至2008年6月1日,美国大豆库存年比减少38%,2008年3月至5月大豆消费量年比增加9%。

如果假设2008年6月1日至9月1日的大豆消费量(即库存减少量)按照比2007年同期(5.184亿蒲式耳)增加9%的话,2008/2009年度大豆的初始库存则为1.11亿蒲式耳,低于6月份月度供需报告的1.25亿蒲式耳。所以接下来的3个月里,美国大豆的销售以及天气情况就至关重要。

走势还要看原油美元

另外,除了自身基本面的供给和需求因素外,原油价格、美元走势是另外两大影响油脂油料期货价格的关键因素。如果原油价格维持高位,美元维持弱势的话,将继续对油脂油料期货价格提供支撑;不过如果相反,原油价格回落,或者美元走强,那么对油脂油料期货价格甚至整个商品市场都将产生不小的打击。

在2008年下半年的7月-9月,天气是油脂油料基本面因素中最为重要的一点,大豆的涨跌的节奏直接受其影响。这段时间是植物油尤其是豆油和菜籽油的消费淡季,植物油价格上涨受限,但下档也受到成本上涨的支撑。9月以后,随着植物油需求的恢复,在年底之前出现“翘尾”的可能性比较大。

2008年下半年如果出现新一轮天气炒作,大豆901合约5500元/吨的价格可期。植物油上涨的空间依然存在,不过出于对宏观调控政策的考虑,预计上涨空间在500至1000元/吨之间。