|

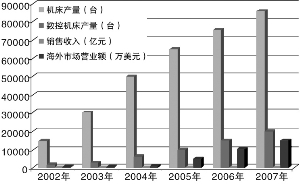

2007年公司实现销售收入101亿元,为2000年近12倍;机床产量8.6万台,为2000年12倍;人均实现销售收入71万元,为2000年24倍;员工人均收入3.3万元/年,为2000年3.7倍。短短七年时间,公司由2000年以前仅能维持生存的企业蜕变为业绩迅猛增长十倍以上的国内最先进的机床集团。

⊙本报记者 叶勇

全心聚焦机床主业

“发挥自身相对优势,集中精力做好机床主业”是公司近年来坚持的最明确经营方针。1996年,公司结合世界银行项目进行了一次大规模重组,重组后的几年中,基本形成了由三部分构成的产业结构,即机床主业、机床配套服务业和其它产业。

其中机床产业经资产整理后于96年在深交所上市;机床配套服务业是从原有三个大而全企业中分离出来的支持、配套、服务、后勤业务,属于企业的负担部分;其它产业是96年重组以后逐步扩张形成的新产业领域,其中包括房地产、食品饮料、广告传媒、生物制药……

从2002年开始,公司明确提出了“集中精力做好机床主业”的经营方针。这一方针的提出主要基于以下几点考虑:发挥相对优势是实现产业成功的首要前提;企业的精力和资源是有限的,只能用于有限的产业方向上;在实施这一经营方针的过程中,公司一直在清醒地把握“加与减”的辩证法;加法:集中精力,集中资源不断壮大和扩张机床主业;减法:坚持不懈,多种途径剥离和退出非主营业务。

几年来,公司始终坚持专心致志做大做强机床主业的经营方针,科学运用加与减的辩证法,一方面坚持做“加法”,通过内涵式增长与外延式扩张两种途径迅速做强机床主业;另一方面坚持做“减法”,剥离非主营业务,剥离非经营性资产。目前,一个主业突出、布局合理的跨国跨地区经营格局基本形成。

到目前为止,公司已经成为一个主业特别突出的大型企业集团,2007年经济规模已经超过100亿,而这100亿的构成完全是机床主业。公司主导产品为金属切削机床,重点发展数控机床、大型装备、成套生产线、核心功能部件等四大类产品,共三百多个品种、千余种规格,市场覆盖全国,并出口到八十多个国家和地区。

聚焦之下,公司产品和市场结构显著优化。2007年,公司数控机床产销量突破2万台,中、高档数控机床成批量服务于国家重点行业核心制造领域;海外市场营业额突破1.5亿美元大关,其中数控机床海外市场营业额占60%以上,两个结构调整迈出巨大步伐。

引领国内最高技术水平

在采访中记者发现,沈阳机床坚持自主创新的决心和信心十足,拥有国内一流的机床技术产品是公司鲜明的特征。沈机集团有关负责人介绍,公司近年来发生了比较大的变化,这一变化是多种变量综合作用的结果,但是自主创新发挥了决定性的关键作用。

董事长关锡友充满自信地对记者说,“我敢说沈阳机床现在的水平代表了我们国家最高的水平”。

“十五”期间沈机集团完成了多项国家“十五”科技攻关项目和“863”项目,如多功能复合加工数控机床,高速、高效数控机床,大型铣镗数控机床及关键技术等;掌握了高速加工中心、五轴联动加工中心、车铣复合加工中心,重、大型数控机床等高档数控机床设计、制造的核心技术,开发中高档数控机床新产品210余种,并全部实现商品化、产业化,已经开始具备为国家重点项目提供成套技术装备的能力。到目前为止,公司99%以上的数控机床产品都具有自主知识产权。

几年来,公司通过自主研发和联合开发等多种途径,开发中高档数控机床产品350余种,取得了一大批技术创新成果,培养了一批优秀的技术研发人才,初步形成了以企业为主体、开放式的技术创新体系。

“三大重组”夯实发展基础

2004年初,公司根据企业内外部因素、条件、环境的变化,明确提出了实施“三大战略转变”,即:由内涵式增长到内涵式增长+外延式扩张,由本地经营到跨地区、跨国经营,由产品经营到产品经营+品牌经营+资本经营。

在此战略指导下,先后完成了一系列扩张行动:2004年10月,全资并购德国SCHIESS公司,2004年12月,重组云南CY集团,2005年9月,控股昆明机床。

目前,公司已初步形成了三大业务群的基本架构。根据目前企业内外部条件环境情况看,公司还准备进行新的战略调整,即从集中精力做强主业,向适度产业扩张方向发展。主要考虑两个基本方向:机床上、下游产业以及其它相关性产业。

而且,公司资产债务重组取得重大突破。公司通过缩水偿债、政策性减债、债转股、资产置换等综合措施,实现了资产债务重组的重大突破,资产负债率下降20%左右,从而彻底解决了长期困扰公司发展的债务包袱,为公司新的跨越夯实了基础。

此外,还成功实现了搬迁重组。2007年,公司以搬迁为契机,果断地实施了企业结构重组和业务流程再造,这是公司发展史上最大范围、最深层次的重大变革,在本质意义上、体系范围内、制度层面上实现企业的版本升级,从而为公司实现“国际化、世界级”的二次创业目标奠定发展基础。