|

在重重利空冲击下,债市惊现“黑色六月”。即将在7月中旬揭开的宏观经济基本面将是我们检验悲观心理预期的一个重要内容。

CPI涨幅前高后低趋势未变

首先,由于成品油价格调整只影响了6月尾期,对于非食品要素价格的拉动效应有限,而同期食品要素价格依然表现为环比回落,预计6月份当月的CPI同比涨幅为7.3%,相较于5月份依然表现为回落态势。从7月开始到10月,成品油调价对非食品要素价格的同比拉动效应将充分显现,但是受制于翘尾因素的明显回落,回落趋势难改。保守估计全年CPI同比增幅在7.0%-7.1%。

当然上述分析只是一个静态测算,对于市场机构忧虑成品油价格是否会在年内连续调整?我们觉得,年内控制物价上涨的主基调没有发生变化,连续的油价上调并非我们的预期。至于在夏粮丰收的情况下转而对秋粮产生怀疑,则明显体现了典型的空头情绪。

金融数据料不添更多空头预期

据估算,法定存款准备金率上调1%料将货币乘数拉低约0.2,当月广义货币供应量同比增速有望从5月份18.1%回落到约17.4%,可以视为有显著回落。

目前公开市场操作乏力,我们认为,在假定法定存款准备金率不调整的情况下,从历史情况看,7月份财政性存款的增加将起到收缩基础货币约2000亿元的作用,而如果央行能将外汇占款投放控制在3500亿元以内(2007年以来的平均水平),公开市场只需回笼约500亿元,就有可能将7月份M2同比增幅控制在17%—18%之间。

当然如果500亿元的票据对冲量难以达到,中央银行还可以借助于定向票据的发行将M2控制在17%-18%之间。

流动性偏松格局未显拐点

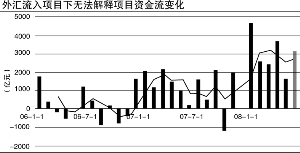

目前能够扭转长期以来流动性偏松的一个重要事件莫过于资本的外流。我们采用传统意义上“外汇占款项目-贸易顺差-FDI”指标来衡量短期资本流,2006年以来,这种不可解释的资本在逐渐放大,进入2008年后更有加速迹象,从季度趋势线来看,没有明显掉头向下的迹象发生,因此我们难以做出资本外流的结论,这也决定了宏观流动性宽松的格局暂难改变。

从上述诸多经济数据来看,基本面信息并没有出现预期那样的恶化,而二季度GDP的增长预计也将在一季度10.6%的基础上有所回落,全年GDP下行的趋势越发明显。

加息:一个两害相权的难题

我们不否认外围环境在发生变化,但客观而言,我们内部所面临的实际情况与越南、印度等国家存在本质的区别。目前我国对内面临通货膨胀的压力、对外却依然面临货币升值资本流入的压力,利率的变化则必伤其一。如果目前货币升值的趋势已改,而资本外逃初露端倪,加息则可达到内外利益一致,否则这始终是一个两害相权的难题。

更何况,在CPI呈现回落的趋势下,加息则变得似乎更缺乏基础,因此从常理来看,我们对于近期内央行会再度出手加息持怀疑态度。

技术面制约效应料逐渐显现

从技术面来分析,目前的中长期利率已经超越了2005年以来的最高水平,主动性做空动力相信并不很足。而从大型商业银行资金的长期投资配置角度而言,目前的债券投资价值也已经逐渐显现。

综合上述对基本面、资金面、政策面以及技术面的分析,我们认为6月份的利率调整幅度在一定程度上存在非理性的色彩,后期首先会被基本面因素所检验并修正。我们暂且不论利率的趋势是否一定会发生逆转,但是如果非理性预期因素被修正,则利率也同样存在被修正的可能。