|

⊙民族证券 申团营

一、2008年上半年偏股型基金的表现

根据万得资讯,截至2008年6月30日,证券投资基金总数为400只,其中,开放式基金共366只,封闭式基金34只。全部证券投资基金的份额为23684.97亿份,资产净值为21040.36亿元,其中,开放式基金资产净值占整个证券投资基金资产净值的96%,封闭式基金资产净值占4%。全部基金2008年6月的资产净值较上月下跌18. 42 %,其中,开放式基金资产净值较上月下跌18.68 %;封闭式基金资产净值较上月下跌12.2%。

1、上半年开放式偏股型(股票型与混合型)基金表现

剔除2008年发行的基金、QDII以及ETF基金,2008年上半年开放式偏股型基金共有235只,它们的平均复权净值增长率为-34.93%,但比同期沪深300指数增长率高12.77%,说明这些基金在未经风险调整的情况下,平均表现好于大盘。其中,申万巴黎盛利强化配置这只基金的表现最好,复权净值增长率为-8.94%,比同期沪深300指数增长率高39.76%;指数型基金表现最差,复权净值增长率低于40%,这是因为上半年大盘跌幅较大,指数型基金的股票投资较高所至。

由于基金投资组合与大盘指数的风险是不一致的,两个风险不一致的投资组合是无法比较的,因此,必须对投资组合进行合理的风险调整。对此,采用以詹森阿尔法评价模型为基础的二次回归模型,对2008年上半年开放式偏股型基金的表现进行评价。结果235只基金中只有20只具有超越大盘的表现能力。截至目前,235只基金中有158只基金的单位净值已经跌破面值,超过一半。

2、上半年封闭式基金表现

2008年上半年33只封闭式基金的平均复权净值增长率为-34.77%,但比同期沪深300指数增长率高12.94%,说明这些基金在未经风险调整的情况下,平均表现好于大盘。其中,基金安顺的表现最好,复权净值增长率为-24.68%,比同期沪深300指数增长率高23%;而两只创新型基金国投瑞银瑞福进取和大成优选表现最差,复权净值增长率分别为-61.22%和-43.54%。采用经风险调整的评价模型对这些基金的表现进行评价,结果发现只有4只封闭式基金具有超越大盘的表现能力。截至目前,33只基金中有11只基金的单位净值已经跌破面值。

总体而言,2008年上半年开放式偏股型基金和封闭式基金的市场表现相差不大,均不理想,但封闭式基金之间的表现差距没有开放式偏股型基金大,说明封闭式基金的表现更加趋同。

二、偏股型基金对A股存在明显的助涨杀跌作用

自2006年我国A股市场走牛以来,证券投资基金的规模也迅速增加。根据万得资讯,基金的总数由2006年初的223只增加到2008年6月底的400只,增长了近2倍;份额由4807.7亿份增加到22978.3亿份,增长了4.8倍;净值由4854.2亿元增加到21013.7亿元,增长了4.3倍。其中,偏股型(股票型和混合型)基金所占比例较高。截至2008年6月底,偏股型基金的份额占整个基金的份额为89.4%;偏股型基金的净值占整个基金的净值为88%,可见偏股型基金在资产规模上占有绝对优势。

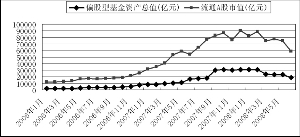

由图1可知,2006年以来伴随着A股流通市值的增长,偏股型基金的资产规模也迅速增长。那么,基金业的快速发展对我国沪深A股市场的影响到底如何呢?基金业的快速发展是否如初衷所愿起到稳定市场的作用呢?

由于偏股型基金的资产净值均占到全部基金的88%以上,并且它们主要以沪深流通A股为投资对象,因此为了更合理的度量偏股型基金资产净值增长率对沪深A股收益率的影响,以A股流通市值的收益率作为衡量大盘的指标。为了避免短期随机因素的干扰,采用上述指标月度值作为样本,考察周期为2006年1月至2008年6月。

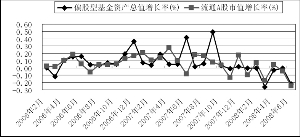

由图2可知,偏股型基金资产净值增长率与A股流通市值增长率存在相关关系。为了更精确地发掘两者之间的关系,采用时间序列的回归方法进行测度。为了保证回归的有效性,采用Prais-Winsten AR(1)的回归技巧,结果发现,偏股型基金资产净值增长率与A股流通市值增长率存在显著的正相关关系。进一步,采用格兰杰因果检验(Granger causality Wald tests)方法,发现偏股型基金资产净值变化是推动A股流通市值变化的原因,也就是说偏股型基金不但没有如初衷所愿的起到稳定市场的作用,反而加剧了市场的波动。

三、基金管理人不但应具备信托责任而且应具备社会责任

根据上述分析,证券投资基金的表现并不理想,并且在一定程度上加剧了股市的波动。众所周知,证券投资基金发行的目的在于通过从广大的投资者中募集资金由职业经理进行专业化分散化投资以期获得相对较高的收益。因此,证券投资基金管理人与投资人之间是一种委托代理关系,联系他们之间的纽带是信托责任。由于基金的运作方式存在较高的信息不对称,尤其是基金投资的业绩不仅与基金管理人的能力有关而且与运气因素有关,而这两种因素又难以区分,因此,难以准确评价基金管理人的能力。基金管理人只承担有限责任,即不管净值的高低都会根据资产规模提取固定的管理费用,当基金投资者出现投资亏损时,基金管理人不但不会承担投资亏损,而且仍然提取管理费,除非资产净值成为零或另有约定,这就会引致基金管理人的短视和风险倾向。当然,不能通过让基金公司和基金管理人承担投资损失来解决这个问题,因为基金管理人没有经济实力来承担,并且会导致基金市场的极度萎缩,因为没有多少人敢担任基金经理了。但是如何解决上述问题呢?这需要基金管理人必须注重个人声望,要有承担信托责任的职业精神。这就要求基金公司不但在选拔基金管理人时要考察他们的能力、经验和信誉,而且要有市场惩罚机制。市场惩罚机制一方面体现在基金管理人如果违背信托责任则应承担相应的责任;另一方面,对于能力不足的要有淘汰机制。也就是说,基金管理公司要想长期在市场上生存和发展,就必须聘任有能力的管理人,还得设计制约机制。总之,长效的声望机制的建立是维护基金管理人信托责任的关键。

既然基金管理人是受投资人之托,似乎应该仅以投资人的利益为重。然而,在现代的公司治理理论中,我们知道,最初,治理理论以股东利益至上为原则设计治理机制,以保证管理人为投资人的最大利益服务。但是进入二十一世纪后,经济学家泰罗尔(Tirole)于2001年提出了相关治理理论,即公司不但要保护股东的利益而且还要保护工人、债权人、供销商、社会等相关利益者的利益。企业不是一个脱离社会的独立实体,而是它与社会之间存在密切广泛的关系,一个能够有效维护相关利益者的利益并且具有社会责任感的企业才是可持续发展的企业。因为,企业输出的不仅仅是产品,而且还输出社会价值观。同样,证券投资基金也不是一个脱离资本市场的简单实体,而是与资本市场具有千丝万缕的关系。证券投资基金不仅应该为投资者服务,而且也应该为资本市场的健康发展服务,两者的良好互动不但有利于资本市场的长效发展,并且能给基金带来更好的、更稳定的回报。在资本市场发达的美国,证券投资基金不仅仅只关注二级市场,一些基金甚至参与被投资公司的管理,真正形成价值投资,这也是许多基金几十年都能良好生存和发展的根本道理。当然,整个资本市场的健康也需要各个参与者的共同努力。