在股价波动中,时间扮演着重要角色,有人甚至把它看作是影响股价波动的最重要因素,比如周期理论、江恩理论等,都把时间周期放在最重要的位置。

不过在笔者看来,对时间周期的最中肯评价来自薛斯通道理论。薛斯经过2万多小时的电脑运算后得出一个结论:影响股价波动的主要有三种因素。首先是基本因素,比如宏观经济、公司利润增减、股利率的高低、市场供求关系等,这一因素占到75%。他把这一因素称为基本动机。由基本动机引起的价格运动具有持续性和稳定性特征,一旦形成趋势就不会轻易改变。

其次是时间因素,占到23%。由时间因素引起的价格波动不会改变市场的根本趋势,它只是令股价在大的趋势前提下出现周期性涨跌。对引起周期性波动的原因,迄今为止还没有一种理论可给予满意的解答,因此,薛斯把引起周期性波动的原因命名为X动机。

再次是偶然因素,比如一些突发消息、偶发事件等。这一因素约占2%,可忽略不计。

引起6124点这一轮调整的基本因素毫无疑问是来自于基本面,其中最重要的三个因素:一是市场整体估值水平,2007年时的全市场平均市盈率不仅相对全流通背景来说高得离谱,即使是在非全流通时代也属于历史最高水平。二是由通胀引起的宏观紧缩政策使“流动性过剩”戛然消失,以及由企业头寸紧张、成本上升等因素造成的企业增长预期的下降。三是在全流通背景下的供求关系的全面逆转。所有这些因素,都不是在短期内可以消失的。用薛斯的话说,由基本动机引起的趋势具有持续性和稳定性特征。在这种前提下,我们唯一可做的就是把注意力放在由X动机引起的周期性波动上。

对时间周期可有2种测算方法。一种是传统的固定周期法:通过历史上的一些循环高点或循环低点的时间跨度计算,找到其相对固定的周期。比如沪深股市从1989年11月到2001年间,平均19.25±1个月会产生一个循环低点。这种方法的好处一是简便,二是可靠性强。不足之处在于无法所有重要的循环高点和低点涵盖进去。我们知道,股价的波动并不总是以周期性尤其是以相对固定的周期性显示的,市场总是会出现某种变化。对这种变化,由翁文波先生创立的加减组合周期法就显示出了它的优越性。

这种方法是把所有重要的循环低点的时间跨度都列出来,然后通过各时间跨度的加减组合计算,寻找下一个可能的循环低点。因此,这种方法和固定周期法相比,固定周期法类似于独裁制,人为地规定了哪些谷底在时间周期上是重要的,哪些谷底在时间周期上讲是不重要,可以忽略不计的。而这种方法则类似于民主制,认为所有的谷底在时间周期上都具有同等重要意义,都有可能会对今后的价格循环产生一定的周期性影响,甚至是重演。因此它对所有的谷底均一视同仁,一人一票,由集体来决定下一个循环低点会产生在什么时候。

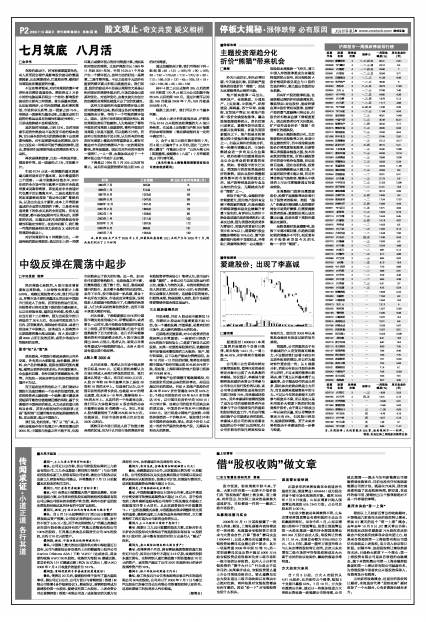

下表是以1994年7月325点为时间零点,其后所有重要的循环低点距325点的时间跨度。

通过加减组合计算,我们可得到下列一组结果:38+131=169;79+90=169;38+132=170;58+112=170;18+38+112=168;102+131-65=168;18+18+132=168;65+65+38=168

其中4组二元公式指向325点后的第169月和第170月;4组三元公式则集中指向325点后的第168月。通过计数可以知道:168月就是2008年7月;169月就是2008年8月。

根据上述分析,我们可以作2个基本判断:

1、结合上述分析和波浪形态,沪深股市从6124点开始的这轮调整的大A浪已经结束,尤其是上证指数与沪深300指数的形态特别清晰(唯有深综指尚有一定的不确定性)。

2、由于4组三元股市集中指向7月,而4组二元偏向于8、9月份,因此“五穷六绝七翻身”可能会让位于“五穷六绝七死(筑底整理,波幅缩小)八活”!7月窄幅筑底,8月行情可期。

(本文作者为上海智晟投资管理有限公司首席经济顾问)

| 时间 | 上证指数 | 距325点的时间跨度(月) |

| 1994年7月 | 325点 | 0 |

| 1996年1月 | 512点 | 18 |

| 1997年9月 | 1025点 | 38 |

| 1999年5月 | 1047点 | 58 |

| 1999年12月 | 1341点 | 65 |

| 2001年2月 | 1893点 | 79 |

| 2002年1月 | 1339点 | 90 |

| 2003年1月 | 1311点 | 102 |

| 2003年11月 | 1307点 | 112 |

| 2005年6月 | 998点 | 131 |

| 2005年7月 | 1004点 | 132 |

注:虽然998点产生于2005年6月,但最低收盘指数1011点则产生与2005年7月,因此我们列出了2个时间