|

受次贷危机蔓延、对经济衰退的担忧、企业盈利增长预期下调等因素影响,2008年以来的美国股市震荡下行,风雨飘摇,年初至今标普500综合指数下跌了15个百分点。在此背景下,在共同基金业最为发达、产品线丰富多样的美国市场,究竟是否能通过提供多样化的品种帮助投资人构建相对分散的组合以避免过大的波动呢?以下,我们以美国国内股票型基金(US Domestic Stock Fund)为研究对象,来看看在大类资产配置相对固定的前提下,其细分种类是否能为组合的分散化提供相应的支持。

美国国内股票基金细分概览

美国国内股票型基金以美国国内股票为主要投资对象。首先我们来了解其产品的发展和分类的状况。

在美国市场,1990年以来,在股市持续上涨和401(k)退休计划的推动下,基金业向纵深方向发展,新发行的基金不断增加,为了满足投资人的需求,大型的基金公司不断拓展自身产品线。股票基金的数量迅速增长,而且品种丰富多彩,国内股票基金既在投资风格方面呈现出多样化——例如价值型、平衡型和成长型;也在所投资的股票规模方面进一步分化出大盘、中盘和小盘。同时,行业基金也逐步得到发展。

晨星对现阶段11605只美国国内股票基金的明细分类展示了股票基金风格和行业的多样化,如表一中19个类别所示。其中有9个为风格类别,8个为行业类别。

不同风格和不同行业的业绩分析

表二展示了2001年以来美国股票型基金各细分类别回报率的对比情况。可以得出的结论是,各类型股票基金的风险收益特征存在明显差异,“此起彼伏”,从而为满足不同的投资需求和基金组合的分散化提供了可能。

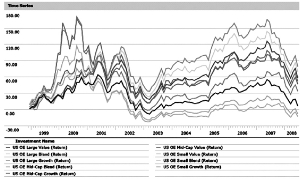

首先,从不同风格类型的基金表现分析。根据晨星投资风格箱方法分出的九类风格的基金,其过往业绩呈现明显的分化,如图一所示。从2000年至2007年的年度回报率看,最好与最差的类型之间差距的中位值为18.12%,除了2005年差距为3.96%外,其余有七个年份差距均在10个百分点以上,其中最大者为31.69%,即2000年的小盘价值型以18.64%、大盘成长型以-13.05%分布在收益率的两端。

以成长型基金为例,其在上世纪90年代末期无疑是市场的佼佼者,尤其是中盘和小盘成长型基金,1999年的回报更在60%以上。2000年随着市场泡沫的崩裂,成长型基金应声跌落,表现落后于同类规模即大、中、小盘的基金,其年度回报与价值型、平衡型基金的差距绝大多数在10个百分点以上。即便2003年随着市场复苏有所反弹,但亦连续数年都摆脱不了价值型基金的阴影,直到2007年才得以扬眉吐气,主要原因是次贷危机使得金融股风雨飘摇,那些通常持有金融股的价值型基金受其拖累,而成长型基金则因为较少持有金融股而得以出逃。另一方面,由于市场美国经济将整体放缓的预期,从而收益增长速度更快的成长股更具吸引力。因此,成长型基金最近十年的波动幅度也比平衡型和价值型基金要大得多。

其次,从8类行业基金的过往业绩看,充分体现了股票市场行业轮换的效应。并且与风格类型相比,行业基金之间呈现更大的分化。请参阅表三关于行业基金历年表现最佳与最差的对比。

1999年的科技股基金笑傲江湖,当年收益率达到了129%,而随后的2000年至2002年,则迅速被打入冷宫,每年的跌幅都在30%以上,基本是最差的行业;直到2003年,科技股基金才得以重见天日,但之后多数时候相对黯淡。从过往十年的波动幅度看,科技股基金不仅在行业基金中、而且在所有类型的股票基金中均是最高的,达到了34.27%。

而与科技股的活泼程度相媲美的当属贵金属行业基金,其过往十年的波动幅度也达到了33.77%,最近五年的甚至超过了科技股基金,达到29.63%。相比之下,公用事业则安静许多,十年波动幅度为14.30%。

至2008年7月11日,从最近五年的年化回报率看,能源和贵金属基金的业绩最为出众,分别达到了29.66%和26.95%,这与近年能源与贵金属价格走势强劲不无关系;而金融类基金受去年以来次贷危机的拖累,成为唯一为负的行业类别,最近五年年化回报为-0.26%。

从2008年以来的情况看,至7月11日,19个类型的美国国内股票基金平均下跌9.53%,其中下跌最多的为金融类基金,跌幅为28.25%;但依然有三类的基金取得了正回报,即熊市基金13.32%、能源类基金10.46%和贵金属基金7.86%,此外,多空基金和公用事业类基金也相对跌幅较小,分别为3.74%和6.75%。

行业与风格外的“奇葩”:熊市基金和多空基金

事实上,在今年以来市场惨淡不堪的下跌中,人们已经注意到惊为天人的熊市基金。

熊市基金通常投资在卖空和衍生品头寸上,以期望通过股价的下跌获利。由于其大量卖空或持有卖出选择权,回报通常与基准指数呈反向运动。

从产品设计的角度看,尽管策略不同,但总体而言,熊市基金产生的初衷是用来与市场进行反向运作:如果市场下行,基金就上涨,反之亦然。这里的“市场”通常指一些指数例如标普500或纳斯达克100,当然也有一些投资范围更加狭窄的熊市基金。

熊市基金通常通过卖空指数期货来获利。在卖空某只指数期货后,熊市基金能够获得与指数反向的收益,例如,某日指数下跌1%,与该指数绑定的熊市基金就上涨1%,反之亦然。一些熊市基金还采用杠杆将收益设计成指数反向的2倍或2.5倍,放大了回报的上下波动范围。例如Rydex Inverse S&P 500 2x Strategy,其收益就是设计成标普500指数反向的2倍,如果标普500损失2%,则该基金理论上应该收益4%。

了解了熊市基金如何运作,也就清楚其为何在近几个月股市大跌中反而大放异彩。熊市基金的回报固然惊人,但其是以非常高的波动为代价的——当市场企稳上行的时候,损失会很大。那些今年以来惊为天人的基金去年可是被打得鼻青脸肿。2003年到2006年市场反弹上行,其他类型基金愉快地唱着歌儿的时候,熊市基金可是每年都捧着负回报躲在家里哭泣呢。

对比长期的业绩,我们还发现了另一朵“奇葩”——多空基金,其过往每年稳定地保持正回报,并且波动幅度远远小于其他类型的股票基金。

在晨星多空基金的分类中,大概有三种类型。一种基金用其资产构建多头头寸,如果股价上涨就可以赚钱,并用少部分资产在市场指数上进行空头对冲,因此当股价下跌的时候可以减少损失。其他更多的基金是把其大部分资产用来做多,但对前景不确定的公司卖空进行对冲。还有的为市场中性基金,把其一半的资产投资在看好的公司,而其他一半资产用于卖空不看好的企业股票。当市场上涨的时候,只有少部分基金可以跑到前面。几乎所有的多空基金潜在的长期回报要低于纯粹做多的基金,但多空基金的潜在风险也相对较低。

这样的基金,可能不会带来太多惊喜,但是有点像女儿出嫁时母亲送的“压箱底”,在未来漫长岁月中也许一直默默躺在那里,但有一日需要拿出来,至少不会令人失望。

表一:美国国内股票基金分类与数量统计

| 晨星分类 | 基金数量(个) |

| 大盘平衡型(Large Blend) | 2269 |

| 大盘成长型(Large Growth) | 1951 |

| 大盘价值型(Large Value) | 1532 |

| 中盘平衡型(Mid-Cap Blend) | 546 |

| 中盘成长型(Mid-Cap Growth) | 999 |

| 中盘价值型(Mid-Cap Value) | 464 |

| 小盘平衡型(Small Blend) | 705 |

| 小盘成长型(Small Growth) | 900 |

| 小盘价值型(Small Value) | 472 |

| 通信行业(Specialty-Communications) | 50 |

| 金融行业(Specialty-Financial) | 149 |

| 健康医疗行业(Specialty-Health) | 203 |

| 能源行业(Specialty-Natural Res) | 241 |

| 房地产行业(Specialty-Real Estate) | 450 |

| 科技行业(Specialty-Technology) | 269 |

| 公用事业行业(Specialty-Utilities) | 114 |

| 熊市基金(Bear Market) | 109 |

| 多空基金(Long-Short) | 182 |

| 合计 | 11605 |

表二:美国国内股票基金类别历年平均回报一览

| 晨星分类 | 今年以来回报% | 2007 (%) | 2006(%) | 2005 (%) | 2004 (%) | 2003 (%) | 2002 (%) | 2001 (%) |

| Large Value | -16.30 | 1.42 | 18.15 | 5.95 | 12.97 | 28.44 | -18.69 | -4.99 |

| Large Blend | -14.18 | 6.16 | 14.17 | 5.88 | 10.02 | 27.05 | -22.25 | -13.50 |

| Large Growth | -13.53 | 13.35 | 7.05 | 6.71 | 7.81 | 28.66 | -27.64 | -22.30 |

| Mid-Cap Value | -12.55 | 0.83 | 15.87 | 8.82 | 17.85 | 33.85 | -13.25 | 6.67 |

| Mid-Cap Blend | -11.60 | 4.85 | 14.03 | 9.25 | 16.30 | 36.28 | -16.55 | -3.12 |

| Mid-Cap Growth | -13.05 | 15.09 | 9.00 | 9.84 | 13.23 | 35.96 | -27.24 | -19.98 |

| Small Value | -10.99 | -6.08 | 16.27 | 6.40 | 21.14 | 42.38 | -10.12 | 15.92 |

| Small Growth | -14.48 | 7.59 | 10.81 | 6.02 | 12.41 | 45.54 | -27.88 | -8.91 |

| Small Blend | -11.74 | -1.10 | 15.03 | 6.75 | 18.94 | 43.41 | -16.22 | 8.92 |

| Specialty-Communications | -20.69 | 11.05 | 19.96 | 7.66 | 21.32 | 44.35 | -39.50 | -32.88 |

| Specialty-Financial | -28.25 | -11.64 | 16.90 | 6.74 | 14.02 | 33.56 | -10.28 | -2.05 |

| Specialty-Health | -7.36 | 9.27 | 4.27 | 9.64 | 9.84 | 32.51 | -28.13 | -11.26 |

| Specialty-Natural Res | 10.46 | 37.12 | 10.53 | 38.20 | 27.47 | 32.76 | -0.80 | -10.44 |

| Specialty-Precious Metals | 7.86 | 23.19 | 31.64 | 30.81 | -8.21 | 57.15 | 63.93 | 19.57 |

| Specialty-Real Estate | -10.98 | -14.66 | 33.58 | 11.51 | 32.02 | 36.80 | 4.54 | 10.00 |

| Specialty-Technology | -16.53 | 16.12 | 7.08 | 5.76 | 4.24 | 55.77 | -42.86 | -36.89 |

| Specialty-Utilities | -6.75 | 20.39 | 26.03 | 13.59 | 23.96 | 23.65 | -23.82 | -20.74 |

| Bear Market | 13.32 | -6.03 | -8.88 | -4.41 | -14.16 | -30.33 | 28.87 | 11.90 |

| Long-Short | -3.74 | 4.42 | 7.23 | 4.77 | 5.06 | 8.46 | 2.05 | 5.37 |

| S&P 500 TR | -14.63 | 5.49 | 15.79 | 4.91 | 10.88 | 28.68 | -22.10 | -11.89 |

表三:晨星美国行业基金历年表现最佳与最差对比(1999年-2007年)

| 2007 | 2006 | 2005 | 2004 | 2003 | 2002 | 2001 | 2000 | 1999 | |

| 最佳行业 | 能源 | 房地产 | 能源 | 房地产 | 贵金属 | 贵金属 | 贵金属 | 健康医疗 | 科技 |

| 次佳行业 | 贵金属 | 贵金属 | 贵金属 | 能源 | 科技 | 房地产 | 房地产 | 能源 | 通信 |

| 次差行业 | 金融 | 科技 | 金融 | 科技 | 健康医疗 | 通信 | 通信 | 科技 | 金融 |

| 最差行业 | 房地产 | 健康医疗 | 科技 | 贵金属 | 公用事业 | 科技 | 科技 | 通信 | 房地产 |

数据来源:Morningstar晨星