| A股市场与国际市场估值比较 |

|

|

⊙华泰证券研究所 钟志勇

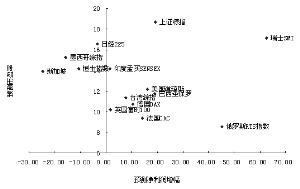

目前上证综指以2008年预期整体利润增幅19.40%计算,预测市盈率为18.69倍,与亚洲其它市场相比约有20%的估值溢价,但盈利增长同样有约30%的超额收益;与欧美成熟市场相比较,则约有38%的估值溢价,而盈利增长相差不多。因此,A股目前相对亚洲其它市场的估值水平是合理的,但较欧美市场是偏高的。我们觉得,如果宏观经济形势进一步恶化,有可能会出现2005年时的估值临时接轨状况;但如果经济情况好于预期,随着未来盈利预期的纠错性上调,市场对估值溢价的认可也会出现与前两年类似的上涨过程。毕竟A股市场相对国际上其它股市来说,由于存在资本流入限制和外汇管制,仍然属于一个相对封闭的市场,国际机构的资金规模和影响相比国内投资主体仍处于比较弱势的地位。因此,A股市场在一个相对封闭的投资环境下仍会享受高成长带来的估值溢价。

除了市场整体估值外,我们也对比了A股的一些主要行业与美国和香港市场的估值水平,包括石油与天然气、银行、保险、房地产、钢铁、煤炭、医药、化工、机械和有色金属业。主要是选取各行业的有代表性的大盘股,考察它们与国际同行业的市盈率、市净率、净资产收益率,净利润增长率,以及年初以来的股价表现。虽然各个市场,不同公司并不具备完全可比较性,但我们可以通过参考其它市场,按照其背后的盈利情景假设来评估各行业相对国际市场的投资价值。

我们的结论是:石油与天然气生产业:两大石化股估值存在较大隐忧;银行业:估值基本接轨,下方风险有限;保险业:目前的估值溢价是否是合理的,尚无法确定;房地产业:估值低廉,反弹需楼市配合;钢铁制造业:估值回归合理,未来盈利下滑风险仍存;煤炭开采业:与国际市场共享高景气高增长;医药业:高增长依旧,但须警惕估值回落风险;化工业:细分行业冷热不均,但均具备估值优势;机械设备:估值落入低端,具备一定投资价值;有色金属业:贵金属估值合理,贱金属估值仍有下行风险。

| 行业 | 市场 | 市盈率 | 市净率 | 净资产收益率 | 每股收益增长率 | 年初以来相对 (2008预测) | (2008预测) (2008预测) (2008预测) 市场超额收益

| 石油与天然气 | 美国 | 11.29 | 2.24 | 21.05 | 45.44 | 34.05 |

| A股 | 17.26 | 2.88 | 18.99 | 1.12 | -9.64 |

| 银行 | 美国 | 11.85 | 1.21 | 11.40 | -32.18 | -20.98 |

| 香港 | 13.51 | 2.53 | 18.10 | -3.69 | 7.00 |

| A股 | 13.95 | 2.91 | 21.98 | 47.68 | 3.72 |

| 保险 | 美国 | 9.05 | 1.03 | 11.78 | 0.30 | -12.29 |

| A股 | 21.39 | 3.34 | 16.13 | -17.41 | -14.46 |

| 房地产 | 美国 | 9.81 | 0.91 | -37.66 | -127.66 | -8.13 |

| 香港 | 17.89 | 1.21 | 7.46 | -40.86 | -10.06 |

| A股 | 14.48 | 2.46 | 19.18 | 51.14 | -2.57 |

| 钢铁 | 美国 | 9.62 | 2.72 | 33.26 | 44.33 | 19.33 |

| A股 | 9.14 | 2.00 | 22.01 | 30.62 | -6.00 |

| 煤炭 | 美国 | 27.54 | 7.55 | 27.52 | 146.00 | 69.26 |

| A股 | 25.21 | 4.85 | 20.30 | 44.82 | 17.67 |

| 医药 | 美国 | 14.90 | 3.84 | 27.73 | 55.37 | 1.67 |

| A股 | 39.97 | 8.36 | 20.85 | 46.39 | 27.69 |

| 化工 | 美国 | 12.37 | 2.16 | 18.54 | 11.46 | 8.35 |

| 香港 | 18.05 | 2.58 | 20.85 | 200.00 | 4.15 |

| A股 | 20.32 | 5.76 | 27.30 | 112.32 | 30.39 |

| 机械设备 | 美国 | 13.90 | 2.02 | 17.55 | 7.65 | 4.79 |

| A股 | 15.19 | 3.73 | 28.41 | 25.50 | -2.21 |

| 有色金属 | 美国 | 10.90 | 1.84 | 19.26 | -3.15 | -7.73 |

| A股 | 22.31 | 4.95 | 28.72 | 41.56 | -7.24 |