|

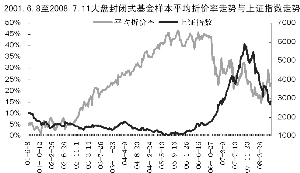

封闭式基金是一类长期相对看好的基金,从历史表现来看,其抗跌易涨的特征比较明显。我们选取2001年6月8日以前成立的、规模在20亿份以上的大盘封闭式基金作为样本,统计了其在2001年6月8日至2005年6月3日、2005年6月3日至2007年10月12日、2007年10月12日至2008年7月11日三个阶段内的价格表现与上证指数的走势。在这三个阶段中,大盘封闭式基金样本均获得了相对于上证指数的超额收益。

封闭式基金之所以能够持续获得相对于上证指数的超额收益与其特殊的定价机制有着直接的关系。根据封闭式基金的定价公式,其单位价格取决于单位净值和折价率:

P=N×(1-D)

其中,P表示封闭式基金的单位价格,N表示单位净值,D表示折价率。如果在净值下跌阶段,折价率上升,封闭式基金的价格跌幅会超过净值的跌幅,但由于封闭式基金仓位一般低于80%,且净值下跌幅度一般都在100%以内,这使得即使折价率上升,对价格下跌的放大作用也较为有限。而在净值上涨阶段,折价率如果下降,封闭式基金的价格涨幅会超过净值的涨幅,如果净值涨幅较大,折价率的下降会使得净值涨幅出现明显放大,并在一定程度上超过仓位水平对净值增长的负面影响。在我们所统计的三个阶段中,大盘封闭式基金样本相对于上证指数超额收益的出现正是基于上述推测路径。

如果封闭式基金能够持续以往的运行模式,那么在本轮行情中,虽然封闭式基金的折价率可能会持续走高,进而加大封闭式基金的价格跌幅。但对于长期持有人而言,此时折价率加大,对收益的损耗有限,却有利于未来收益的大幅提升,而且在市场上涨之前,折价率越低越有利。

从另一个角度来说,即使极端预期市场会持续下跌,封闭式基金折价率在提升到一定程度之后,最终还是会归零的。这意味着如果持有到期,封闭式基金的价格在此期间的跌幅要低于净值的跌幅,从而给封闭式基金提供一定程度的安全边际。因为封闭式基金最终要实现“封转开”的,折价率归零是大趋势。

折价率因素的存在,使得封闭式基金相对于上证指数以及净值波动特征相近的开放式基金具有明显的比较投资价值,但净值波动仍然可能会导致封闭式基金出现绝对收益为负的局面,从这个意义上来讲,净值波动是封闭式基金的主要风险所在。