|

⊙民族证券 申团营

一、中美证券投资基金的发展比较

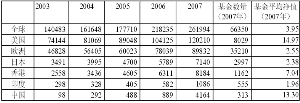

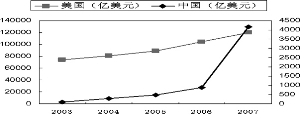

世界上第一只证券投资基金是1868年11月在英国设立的外国和殖民地政府信托(Foreign and Colonial Government Trust),它是一种典型的信托契约型证券投资基金并且是封闭式的。美国最早的证券投资基金是1921年设立的美国国际证券信托(The International Securities Trust of America),它是从英国引进的契约型封闭式基金。1924年,马萨诸塞投资信托(Massachusetts Investors Trust)在美国波士顿成立,这是全球第一只公司型开放式基金,它被称作共同基金(Mutual Fund)。在经历了经济大萧条以及金融机构的信用危机之后,美国制定了证券法,要求包括基金在内的金融机构进行发行登记,自此以后基金的发行受到规范约束。1940年投资公司法案由罗斯福总统签署生效,设置了现代共同基金产业的结构和管制框架,与此同时,国家投资协会(NAIC)成立。到了1951年美国共同基金的数量超过100只,股东超过100万人,已经初具规模。1961年国家投资协会(NAIC)更名为投资公司机构(ICI)。投资公司机构是美国投资公司业的全国性的协会,它的任务是倡导投资公司(包括共同基金、封闭式基金以及个人投资信托)的利益和股东利益,并且帮助公众理解投资机构,鼓励投资管理人更高的道德水准。根据美国投资公司机构(ICI)的统计,截至2007年底,美国的所有证券投资基金的净值达到13万亿美元占全球共同基金净值近50%。

中国在1991年经中国人民银行批准设立的“淄博投资基金”是第一只封闭式基金,随后中国投资基金迅速发展,到1994年底,中国发行封闭式基金73只,基金规模超过58亿元。然而这些基金由于在运行中存在种种不规范问题,从 1993年下半年起,基金的审批处于停顿状态,基金的发展进入调整期。1997年11月,中国证监会颁布了《证券投资基金管理暂行办法》,它标志着中国基金业的发展步入制度化、规范化的轨道。随后对已有的老基金进行了规范改造,1998年3月,基金开元和基金金泰由老基金改组成立。2003年10月28日第十届全国人民代表大会常务委员会第五次会议通过了《中华人民共和国证券投资基金法》使中国证券投资基金步入更健康的发展阶段。

二、美国证券投资基金的投资特征

根据美国投资公司机构的统计,2007年美国证券投资基金管理着23%的个人家庭金融资产。2003年至2007年期间,个人家庭抛售了近3万亿美元的股票,但购买了2.3万亿美元的共同基金、封闭式基金和ETF基金。2007年44%的家庭拥有共同基金,8800万人持有10.3万亿美元的资产,占整个共同基金资产的86%。其中,个人持有6.03万亿美元的股票型共同基金资产,0.68万亿美元的混合型共同基金资产,1.49万亿美元的债券型共同基金资产。可见,美国共同基金以个人持有为主。2007年美国共同基金资产中的40%投资于本国股票,14%投资国外股票,26%投资于货币市场,14%投资于债券市场,6%混合投资。

虽然股票投资通常比基金投资能获得更多的收益率,但在资本市场上,风险与收益是共生的,一般投资者既缺乏投资经验又缺乏精力选择股票,因此,他们通过购买基金,可以让专业化的投资团队进行资产保值增值工作,并且还可以通过组合投资实现投资的多元化以分散投资风险。用美国投资公司协会新闻发言人爱德华·戈尔顿的话来说就是:“当美国人面临太多股票无所适从时,发现共同基金恰恰是他们投资股票市场的康庄大道”。

美国共同基金的投资者大多数为中年、已婚、全职工作的个人,有64%的共同基金投资者将超过一半以上的金融资产投资于基金,56%的共同基金投资者具有十年以上的基金投资经验,共同基金投资者的基金持有数量的中位数是4个,投资金额的中位数是10万美元,91%的投资者的目的是为了养老。可见,美国共同基金投资者的投资期间长且投资理念相对成熟。

三、2008年上半年偏股型基金普遍跑赢大盘,但经风险调整后仅有少数基金跑赢大盘

由于基金不仅投资于股票,还投资于债券,并且保留一定的现金,在大盘表现较差时,基金还可以从债券中受益,并且有现金的平滑作用,因此,基金净值没有股指下跌的幅度大。可见,仅从基金的净值增长率相对大盘的比较是不能反映基金管理能力的。另外,由于基金投资组合与大盘指数的风险是不一致的,两个风险不一致的投资组合是无法比较的,因此,必须对投资组合进行合理的风险调整。基于上述原因,在选择评价基准时,由于证券投资基金主要投资于A股股票和国债,且开放式偏股型基金和封闭式基金以股票投资为主,因此,以沪深300指数收益率(占85%)与上证国债指数收益率(占15%)的加权和作为评价基准。以一年定期存款利率作为无风险收益率,评价周期为2008年1月初至2008年7月11日。评价模型采用以詹森阿尔法评价模型为基础的二次回归模型。计量方法上,采用AR(1)的时间序列进行回归分析。

1、经风险调整后开放式股票型基金跑赢基准的只占6.9%

剔除2008年发行的基金、QDII以及ETF基金后,开放式股票型基金共有130只。这130只基金在2008年1月初至2008年7月11日期间的平均复权净值增长率为-33.5%,比同期沪深300指数收益率高11.2%,但是比评价基准增长率(沪深300指数收益率和上证国债指数收益率的加权和)仅高5.4%。这些基金的复权净值增长率均超过沪深300指数收益率,但超越评价基准的有110只,占84.6%。进一步,经风险调整后,能够超越评价基准的只有9只,占6.9%。

2、经风险调整后开放式混合型基金跑赢基准的只占5.7%

剔除2008年发行的基金、QDII以及ETF基金后,开放式混合型基金共有105只。这105只基金在2008年1月初至2008年7月11日期间的平均复权净值增长率为-30.6%,比同期沪深300指数收益率高14%,但是比评价基准增长率仅高8.23%。这些基金的复权净值增长率均超过沪深300指数收益率,但超越评价基准的有96只,占91.4%。经风险调整后,能够超越评价基准的只有6只,占5.7%。

3、经风险调整后封闭式基金跑赢基准的只占9.1%

33只基金在2008年1月初至2008年7月11日期间的平均复权净值增长率为-31.9%,比同期沪深300指数收益率高12.7%,但是比评价基准增长率仅高6.9%。这33只基金超越评价基准的有30只,占90.9%。经风险调整后,能够超越评价基准的只有3只,占9.1%。

四、结论

2008年上半年开放式偏股型基金和封闭式基金仅从净值表现来看,大多数基金跑赢了大盘,但是经风险调整后大多数基金并没有跑赢大盘。这说明一些基金没有从价值投资的角度去精选股票而是通过加大投资风险以期提高投资收益,但是在A股下跌的行情中反而损失较大。通过中美基金的发展历程以及投资特征的比较分析发现,美国共同基金的规模较大,个人以基金投资为主,并且投资者多是中年、已婚、全职工作的个人,他们把多数金融资产投资于基金。绝大多数的基金投资者的目的是为了养老,因此,他们追求的是长期价值投资。而反观中国基金投资者,多以短期投资目标为主,且投资者的个人特征分散,这无疑增加了开放式基金申购赎回的波动,不利于价值投资。在基金管理人特征方面,中国新一代的基金经理比较年轻,经验不足。根据相关研究,中国基金经理的平均年龄约为35岁左右,而发达市场中基金经理的平均年龄为45岁。同时中国基金经理中,有三分之一只有不到一年的从业经历,三分之二以上的任职时间不超过两年。中国基金管理人和投资者相对的不成熟使得基金的表现差强人意,而且也没有起到稳定市场的作用,这与基金设立的初衷目标相距较远。

一个良好发展的基金市场无疑对证券市场的稳定、投资者的收益以及管理公司的长远利益起到至关重要的作用,可能未来的路很长,但只要我们共同的努力,未来依然看好。