|

今年以来,央行5次上调法定准备金率,从14.5%上调到17.5%,以0.5%为单位,相当于每月调整1次。对当前紧缩政策下商业银行以及保险公司和基金公司的资产配置行为特征进行分析,应该会对债券机构投资者有着较为重要的指导意义。

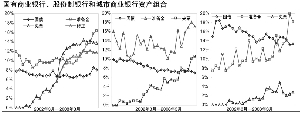

银行:类型不同特点不同

——法定准备金上调对其他资产形成替代效应,成为三种资产中占比最高的资产品种。法定准备金率上调使得国有商业银行资产中准备金资产占比从2006年的9.53%上升到2008年第一季度的16.29%,股份制商业银行从10.32%上升到17.13%,城市商业银行则从9.64%上升到18.18%。

——除国有商业银行以外,股份制商业银行和城市商业银行的国债占比一直处于下降趋势。国有商业银行国债占比在2007年12月份达到8.51%,为2002年以来的高点。而股份制商业银行国债占比则下降至7.08%的新低,城市商业银行持有国债占比为13.36%,相比最高点时18.47%降幅超过5%。

——新增贷款和国债投资仍呈现出明显的此消彼长。商业银行新增贷款平均水平仍在不断上升,截至2008年5月份的数据,月度新增贷款平均水平超过3600亿,而月度新增国债投资平均水平则大幅下降到54亿,水平已经接近2006的最低点。如果新增贷款和新增国债投资的变动模式能够维持,那么基于对商业银行贷款“前高后低”的预判,下半年有可能随着贷款增长减速,商业银行有可能增加对国债的投资。

——从不同债券品种来看,2006年以来,商业银行在不断减少国债配置的同时,增加金融债和企业债配置。考虑2006年以来商业银行债券组合中国债、金融债(包括央票)、企业债以及短融券的比例,国债占总债券组合的比例已经从2006年年初的54%下降到2008年5月份的45%,下降幅度接近10%。金融债的占比则从43%上升到48%,目前占比已经超过国债。企业债也从不到1%上升到2.5%的水平。而短融券配置的下降则与中期票据发行,相应短期融资券发行减小有关。

保险、基金:持续减持国债,增持金融债企业债

——保险公司持续地进行减持国债,增持金融债和企业债的资产配置行为。保险公司的国债配置占债券组合的比例从2006年初的42%下降到目前的28%,下降幅度达到16%。企业债券占比从17%上升到27%,金融债占比则从38%上升到44%。

——基金公司债券投资行为类似于保险公司,但似乎进行了国债的波段性操作。国债占比从2006年初的26%下降到2006年的11月份的20%,随后又开始上升,直到2007年11月份达到最高点接近30%的水平,然后又开始下降至目前24%的位置。对金融债的投资则始终维持在较高位置,占总组合的比率从40%达到50%的平均水平。

由于信贷额度控制短期内可能不会“解除”和央行紧缩政策的持续,商业银行资产配置的空间和灵活性将越来越少,同时考虑到一些不避免的非预期性流动性冲击事件发生的可能性,笔者认为下半年债券市场仍难言乐观。

长