|

一、A股市场基本面展望

全球通胀,全球经济增速放缓;美国次级贷危机余波不断,弱势美元和大宗商品上涨成为通胀主要原因;越南经济危机与货币危机成为亚洲经济关注的热点;在全球通胀和经济增速减缓下,许多新兴市场股市下跌,金砖四国中的巴西俄罗斯股市表现比较稳健。

国内经济增速减缓是不能否认的事实,2008年GDP增速将回落至9.5%-10%;CPI将从高位回落,但PPI持续上升;下半年宏观调控政策有可能松动,下半年可能会有一次非对称加息。总体来说,尽管目前我国通胀压力仍然很高,2008年下半年GDP增长受到通胀的负面影响有所放缓,经济着陆迹象也将更加明显,但我们认为从经济增长的内生角度来看,中国经济长期增长的结构性因素,以及通过和本次越南危机比较,我国经济不具有内生硬着陆的特征。我们认为我国宏观调控政策将在下半年有所松动,这将给市场带来更大的投资机会。

在经济软着陆预期下,当前的市场估值(一年期动态市盈率16倍)水平下行空间比较有限。尽管企业未来盈利仍有下降风险,但只要经济不出现硬着陆,从利润占比较大的主要行业(石油石化、银行等)趋势看,上市公司盈利2009年仍存在一定的增长,预计2009年上市公司盈利有望保持15%左右的增长速度,而2008年上市公司业绩增速将回落至20%左右。

我国股市拐点的出现取决于通胀走势,如果通胀能够得以有效控制(由于能源价格上调导致全球油价回落或经济需求放缓导致通胀压力减缓),政府宏观调控政策有望出现转向,经济将会见底,股市拐点出现。

二、技术分析:震荡筑底后反弹

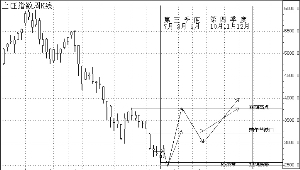

基于对A股市场中长期盈利和资本回报率的假设,我们认为A股长期合理市盈率为20倍左右的水平。我们认为下半年大盘将筑底反弹,考虑到下半年原油价格回落和宏观调控政策或有局部调整,下半年合理波动范围为2500-3800点(对应动态市场率16-24倍)。

底部形成后,下半年A股市场将发动一轮反弹行情,可能会出现两种情况:第一种是上涨至端午节缺口3215-3312点一带遭遇阻力,时间大约是在8月中旬,然后震荡整理直至9月底,之后发动第四季度上涨行情;第二种是冲过端午节缺口,在前期高点3786点附近遭遇阻力,时间也是在8月中旬,然后回调,约在9月底前后下跌至2800-3000点附近,之后发动第四季度上涨行情(见下图)。我们认为第一种可能性较大,即第三季度箱体整理(2500-3200),第四季度发动一波反弹行情,高度在3800点左右。第三季度上证综指核心运行区间:2500-3200,第四季度上证综指核心运行区间:3000-3800。

三、投资策略及金股推荐

由于对宏观经济不确定性和上市公司业绩增速下滑的担忧,我们建议采取防守反击策略,下半年重点关注下列行业和主题:

受益于通胀的行业:煤炭、石油、化工(钾肥、煤化工);

抗通胀的弱周期行业:银行、医药、商业零售、通讯设备、食品饮料、传媒、旅游酒店;

主题投资:央企重组和地方资产注入、新能源、节能减排、资源品价格管制改革、金融制度创新(股指期货、融资融券、创业板等)。

爱建证券下半年十大金股:北大荒、青岛啤酒、安泰集团、中材科技、华鲁恒升、中信国安、中天科技、康缘药业、浦发银行、武汉中百。第三季度爱建证券50股票池见下表。

| 代码 | 股票名称 | 公司评级 | 年内目标 | 代码 | 股票名称 | 公司评级 | 年内目标 |

| 600598 | 北大荒 | 增持 | 20 | 600426 | 华鲁恒升 | 买入 | 30 |

| 002200 | 绿大地 | 增持 | 60 | 600725 | 云维股份 | 买入 | 45 |

| 600195 | 中牧股份 | 增持 | 20 | 002018 | 华星化工 | 买入 | 65 |

| 000568 | 泸州老窖 | 增持 | 74 | 600352 | 浙江龙盛 | 买入 | 21 |

| 000869 | 张裕A | 增持 | 90 | 002078 | 太阳纸业 | 增持 | 25 |

| 600616 | 第一食品 | 买入 | 18 | 601186 | 中国铁建 | 增持 | 16 |

| 600600 | 青岛啤酒 | 买入 | 28 | 000768 | 西飞国际 | 增持 | 34 |

| 600408 | 安泰集团 | 买入 | 20 | 600031 | 三一重工 | 增持 | 40 |

| 600997 | 开滦股份 | 买入 | 58 | 000002 | 万科A | 增持 | 15 |

| 601088 | 中国神华 | 买入 | 61.2 | 600663 | 陆家嘴 | 增持 | 17.5 |

| 002080 | 中材科技 | 买入 | 24.8 | 600895 | 张江高科 | 增持 | 15 |

| 000012 | 南玻A | 买入 | 21.5 | 600050 | 中国联通 | 增持 | 8.5 |

| 600256 | 广汇股份 | 买入 | 18.9 | 000839 | 中信国安 | 买入 | 16 |

| 600795 | 国电电力 | 买入 | 10.0 | 000063 | 中兴通讯 | 买入 | 85 |

| 002028 | 思源电气 | 买入 | 43.8 | 600487 | 亨通光电 | 买入 | 15 |

| 600550 | 天威保变 | 买入 | 33 | 600588 | 用友软件 | 增持 | 33 |

| 600388 | 龙净环保 | 买入 | 20.4 | 601919 | 中国远洋 | 买入 | 35 |

| 600019 | 宝钢股份 | 买入 | 12.30 | 601006 | 大秦铁路 | 买入 | 21 |

| 600005 | 武钢股份 | 买入 | 13.5 | 600138 | 中青旅 | 增持 | 34 |

| 600357 | 金岭矿业 | 增持 | 33.52 | 600754 | 锦江股份 | 增持 | 22 |

| 600557 | 康缘药业 | 买入 | 38 | 600631 | 百联股份 | 增持 | 15.2 |

| 600267 | 海正药业 | 买入 | 25 | 000759 | 武汉中百 | 增持 | 14.5 |

| 600276 | 恒瑞医药 | 买入 | 45 | 600837 | 海通证券 | 增持 | 30 |

| 002022 | 科华生物 | 买入 | 34 | 600000 | 浦发银行 | 买入 | 32 |

| 000792 | 盐湖钾肥 | 买入 | 100 | 601169 | 北京银行 | 增持 | 20 |