|

7月以来,市场产生了一个新的预期:从紧的政策会戛然而止或者有一个放松。巧合的是,最近公开市场的操作似乎发生了一些变化,三年期央票的停发以及准备金率政策的暂停犹如两枚“信号弹”。从这些举动来看,货币政策的从紧好象没那么坚持了。

公开市场发射了两枚似乎放松的“信号弹”

——第一枚信号弹:停发三年期央票。这让市场理解为:央行不愿意见到央票利率上升,所以宁可选择停发三年期央票,替而代之六个月期央票。进一步的推开来看,这甚至也表明央行在短期内(物价回落期间)对加息的考虑是有退缩的。从另一个方面考虑,三年期央票的突然缺失将使整个债市收益率曲线的中长端下降(收益率曲线中长端扁平化),拉低债券市场整体的收益率,为了保证总体资产的盈利水平,商业银行只有且只能把可贷资金更多地运用到信贷投放上。换句话说,取消三年期央票的发行,实质是对市场收益率曲线的一次“降息”,其政策效果甚至是倒逼商业银行更多地去发放贷款。

——第二枚“信号弹”:暂停上调法定准备金率。2008年以来,除去为了应付春节的流动性资金紧张外,央行均坚持在每月宣布提高法定准备金率,其目的显然在于保持银行间市场资金面的压力,以高压的数量手段配合行政手段去控制信贷投放。然而,7月份,这个一贯的动作出乎意外地没有延续下来。

现在放松将制造更严重短缺以及更长期通胀压力

如果要放松,方向有两个:放宽信贷以及重新鼓励出口。我们认为,目前选择放松从紧政策并不合适,为时过早,是类似于“饮鸩止渴”的行为,很可能带来短期和长期两个不利的影响。

短期的不利影响是加剧2008年夏季的能源紧张,使中国重新遭遇类似于2004年的全国性电力严重短缺局面(在取消能源价格限制之前放松从紧政策的做法必然是进一步加剧目前的能源短缺)。

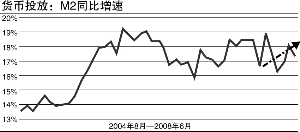

长期的不利影响是货币供应速度可能重新接20%,长期通胀压力不乐观。6月份,中国的M2增速是17.4%,只要从紧的信贷政策稍微一放手,接近或突破20%太容易了。我们相信,中国放松从紧政策之日,必然是国际石油价格重新冲击200美元之时。而且,随着从紧政策的放松,中国未来1-2年的通胀压力前景会再度变得不乐观,令人担忧。

放松对债市影响:短多长空

对于是否放松,目前没有定论。尽管依我们所见,目前放松调控为时过早。然而,从政府的角度考虑,最近半年来,政府可能更多看到的是微观层面的不乐观因素:譬如中小企业信贷紧张、房地产市场持续调整、出口企业出现了一些倒闭现象等等。

更何况从战略的角度看,美国的货币政策依然宽松,全球通胀应该由全球几大经济体共同应对,只依靠中国紧缩货币,只让中国降温经济,从而减少对全球资源的消费量,以降温全球通胀压力也是让中国政府难以接受的。政府可能会认为,中国至少不应该是单独行动。

放松意味着货币市场以及汇率市场的调控力度会下降,强力的流动性收缩措施可能会继续暂停或力度变弱,这将促使银行间资金面逐渐恢复到相对宽松的程度,这个过程有利于债市走出一个反弹行情。不过,从长期的角度看,现在的放松是在鼓励需求,加剧当前的短缺(电力、煤炭、成品油等等),为长期的物价堆积新上涨因素。