|

关注A—H溢价率并以此来衡量A股波动趋势往往是众多投资者选择估值的国际参照系的一种直接方法。我们以香港股市作为参照系来对比,发现A-H溢价率在这一年多来的变化对A股走势的影响非常明显。

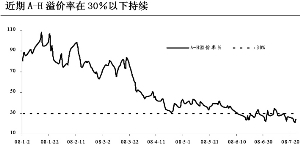

从历史数据分析,A股相对于H股的溢价率在2008年1月到达顶峰的108%之后,就始终处于振荡回落过程中,并在今年4月-6月该溢价率水平一直维持在30%-50%的区间,并且到目前为止,该溢价率已经在30%以下的低位运行了较长时间。若仅从该溢价率水平来看,A股的估值压力已经大幅降低,但是单靠溢价率并不能够说明A股估值达到了底线。因为导致溢价率降低的主要因素不仅包括金融权重股估值重心的下移;而且出现H股高于A股价格的个股也大部分集中在金融股身上;此外,境内外投资者对金融股的判断出现偏差以及大小非解禁、再融资等压力也是导致两地投资者态度不一致的原因,这些因素直接影响到A—H溢价率的变化。

单纯从溢价率和A股波动的联系来看,我们发现,在4月22日该溢价率跌破30%创出新低之后,盘中引发了一轮反弹。该溢价率成为A股和外围股市联动的一个参考指标,或者说具有一定的指导意义。如在6月该溢价率跌破30%阶段性底线之后,30%成了该溢价率的波动中枢;7月3日该溢价率创下盘中20.33%低点之后,又引发小幅反弹,但反弹持续时间并不长;7月17日该溢价率再度逼近20%的关口时,又引发了A股的小波反弹。港股市场的大幅反弹对A股的“促动”也在该溢价率7月21日创出19.70%的新低后显现出来,H股“倒逼”A股的驱动力变得越来越明显。

由此看来,该溢价率跌到一定程度就可能引发一波A股的行情,尽管这一参照标准从30%降低到了20%,但是在外围市场开始企稳反弹的格局下进一步下调这一参照标准的可能性变得微弱,换句话说A股下跌的幅度有限。

截至7月24日收盘该溢价率为24%,这个低位能否持续还值得投资者进一步观察,但该溢价率反复在20%附近筑底,在一定意义上值得投资者留意整个A股的筑底过程可能被H股倒逼完成。