|

(一)企业生产和利润情况

1.工业生产增速减缓,工业企业利润增幅回落。上半年,全国规模以上工业增加值同比增长16.3%(6月份增长16.0%),比上年同期回落2.2个百分点。其中,一季度增长16.4%,二季度增长15.9%。

2005年以来,工业利润同比增长率稳步上升,但在2007年下半年开始有下降迹象。2007年5-8月工业利润同比增长率为31.08%, 2008年1-2月,该指标则大幅回落至18.76%,3-5月略有回升,至20.9%。工业企业销售利润率自2006年也一直保持不断上扬趋势,今年1-2月开始大幅回落至5.57%,3-5月略有回升,至6.2%。

2.上下游行业分化,私营企业比国有企业利润增长明显稳定。上下游行业利润增长差距明显。在39个工业大类中,34个行业利润同比增长。实现利润最多的5个行业分别是:石油和天然气开采业、黑色金属冶炼及压延加工业、交通运输设备制造业、化学原料及化学制品制造业、煤炭开采和洗选业,它们基本上都属上游行业。下游行业利润亏损严重,电力行业利润下降74.0%,化纤行业利润下降26.8%,石油加工及炼焦业由去年同期盈利352亿元转为净亏损443亿元。

(二)工业企业财务分析

我们把2008年1-5月工业企业各项收入、成本及利润的绝对值、增长率与去年同期进行比较。

1.原材料成本上涨是工业企业利润下滑的最主要原因。根据计算,影响上半年工业企业利润下滑的主要因素是原材料成本上涨导致的主营业务成本上升。尽管主营业务收入增长也较快,对利润贡献达到了30%,但主营业务成本上升更快,对利润增长率下降的贡献达到-44%(利润增长率下降21.23%),是拖累利润下滑的最主要因素。

2.工业企业通过削减人工成本来缓解总成本压力,但对原材料成本上升无能为力。工业企业的主营成本主要由直接材料成本与直接人工成本构成,前者由原材料用量及原材料价格决定,后者即工资总额。1-2月份,原材料上涨因素对利润下滑的贡献为3.82%,1-5月份,贡献为43.98%。可见,原材料成本上涨,尤其是上游产品价格上涨是造成工业企业利润下滑的最主要因素。上半年工资总额增长对利润增长率变动的贡献为零,而1-2月份贡献为10.85%,说明近几个月来,企业在尽力削减人工成本,以缓解总成本压力,但原材料成本的上升却是企业难以应付的。此外,三项费用的增长对利润增长下滑的贡献为5.34%,其中利息支出增长的贡献为2.39%。利息支出在1-2月的贡献为0.89%,说明利息支出对企业的成本压力也明显增加。

总体来看,影响上半年工业企业利润下滑的最重要因素是原材料成本上涨;其次,利息支出对企业的成本压力明显增加。

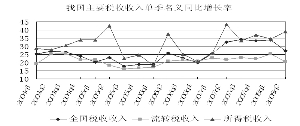

(三)税收状况分析

1.税收增长拐点已现,并开始呈下滑趋势。上半年,全国税收收入(不包括关税、耕地占用税和契税,未扣减出口退税)稳定较快增长,累计完成32553亿元,比上年同期增长30.5%,增收7606亿元。分季度看,一季度税收名义增长33.8%,二季度税收名义增长27.2%。以CPI对名义价格进行扣除的实际税收增长率计算,上半年税收实际增长21%,其中一季度实际增长23.9%,二季度实际增长18%。

税收增长的拐点已现。如果从税收实际增长率来看,去年第二季度出现峰值(27.9%),此后连续下滑。如果从税收名义增长率来看,去年二季度至今年一季度一直维持在33%左右的增长率,但今年第二季度开始明显下滑,只有27.2%。税收的主体是流转税与所得税,其中流转税约占总税收的50%,所得税约占30%。流转税的增长情况与工业企业的增加值增长情况密切相关,所得税与企业利润增长相关。由于工业企业增加值增长和利润增长都已经开始呈下滑趋势,因此,流转税增长与工业企业所得税也将呈下滑趋势。虽然以银行、通信等第三产业利润还在高速增长,但总体来看仍扭转不了税收增长下滑的格局。因此,税收增长的拐点已现,增长将出现下滑趋势的判断可以成立。

2.流转税增长下滑,所得税增长强劲。流转税的增长情况与工业企业的增加值增长情况密切相关,所得税与企业利润增长相关。,受工业企业增加值增长下滑的影响,二季度流转税增长出现较大下滑(见图)。

工业企业利润增长下滑导致工业企业所得税增长下滑,但由于银行与通信服务业等第三产业利润大幅上扬,拉动所得税增长继续上升。据统计,上半年银行利润猛增,中信、浦发、民生、招商等银行利润预增100%以上,其中,中信和浦发分别是150%和140%,全部上市银行上半年利润预增有望达到70%。银行经营利润的大幅增加主要来自利差的扩大和中间业务的迅猛增加。目前,我国银行利差大约为4%,几乎达到了全球最高。相比较之下,亚洲市场目前的利差水平在2.5%左右,香港地区在1.8-2%左右。银行经营利润的大幅上升,远远抵消了所得税率下调的影响,致使银行贡献的所得税大增。

(本报告有删节,全文见中国证券网www.cnstock.com)