|

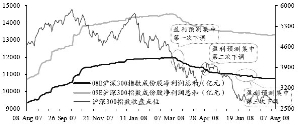

根据统计显示,截至8月8日的今年前七个多月的时间里,所有行业分析师对沪深300指数全部成份股盈利预测的一致预期基本上呈现持续下调趋势。且在以下三个时间段里,所有行业分析师对沪深300指数成份股盈利预测进行了集中下调。第一个时间段为今年的3月份中旬期间,因当时A 股中级调整格局基本确立,其中上证综合指数在今年3月中旬向下跌破4000点整数关口,沪深300指数向下击穿4500点,行业分析师对各自重点研究公司未来年度盈利预测集中进行了第一轮下调;第二个时间段为今年的4月底期间,A股公司陆续公布完毕今年第一季度业绩报告之后,行业分析师对各自重点研究公司未来年度盈利预测集中进行了第二轮下调;第三个时间段为今年的6月中旬前后时间段,因发改委对我国成品油等资源价格进行调整,行业分析师各自重点研究相关公司未来年度盈利预测集中进行了第三轮下调。

我们认为,2008年上半年A股公司业绩增速很可能与市场预期基本一致,全部A股公司(拥有可比数据的1568家A股公司)2008年度总体业绩增速为24%左右,沪深300指数全部成份公司2008年度总体业绩增速为26%左右。2008年第三季度时间段,分析师对各自重点研究公司未来会计报告期盈利预测很可能进行今年以来的第四次,也很可能是今年最后一次集中下调。如果该假设条件成立,则很可能意味着市场对A股公司2008年度盈利预测的一致预期有望在今年第三季度“触底”!具体理由如下:

第一,今年第二季度以来至今的时间段里,A股二级市场糟糕的市场表现可能继续导致很多A股公司利润报表中的“投资收益”与“公允价值变动带来的收益”等两个会计科目“很难看”,因此,半年报公布之后分析师对各自重点研究公司盈利预测再次进行集中下调的可能性很大;

第二,6月份发改委对资源价格的调整必然会对绝大部分A股公司经营成本构成压力。且此前市场对政府可能对中国石化与中国石油两家石油采掘类公司的“特别收益金”进行调整预期并没有兑现,因此市场对2008年第三季度A股公司盈利预期可能继续向淡;

第三,奥运会召开期间,我国部分城市的一些企业生产经营与基础设施建设项目进度放缓,可能导致今年第三季度我国GDP增速继续放缓,市场需求下降无疑会对第三季度企业盈利构成压力;

第四,在我国GDP增速持续放缓情形下,如果CPI在今年第三季度延续前一季度的下行趋势,则市场在本季度末期前后时间段对我国货币紧缩政策于今年第四季度或许会适度放松的预期将会日益强烈,并由此使得市场对A股公司今年第四季度盈利增速发生显著改善。

(执笔:张冬云、吴一萍、陈久红)