|

一、A股市场的“经济晴雨表”作用逐步显现

由于A股市场在不到20年内蓬勃兴起,先天的估值体系缺陷导致暴涨暴跌现象尤为突出。A股市场的证券化率从1997年底的25.01%发展到2007年第二季度的188%,达到最高,尤以股改期间股票市值呈现突飞猛进态势。而在这个阶段,对A股市场与实体经济关系以及泡沫程度的争论较多。但是随着股改的收尾,A股市场进入了一轮迅猛的下行阶段,至今没有任何像样的反弹。那么,这轮下跌本质上是否由于实体经济下行周期到来引起的呢?

由于现在对经济周期波动的评判不再是对经济总量指标的衡量,而是按照经济增长率波动来对实体经济周期进行判断。对应中国实体经济总量不断持续增长态势,A股市场呈现了相对过度的波动状态,即便是对应中国实体经济增长率的波动而言。而随着A股市场进行了股权分置改革,包括很多国有支柱企业的上市,都充实了股票市场的价值,这是否使得A股市场的“经济晴雨表”作用逐步显现出来,还需要数据分析与持续观察。

我们先简单回顾一下1997年以来A股市场估值水平的变化。

第一个泡沫膨胀阶段(1997年3月-2001年6月):这一时期股指反复震荡,波动幅度较大,但整体而言呈现上行趋势。上证综指在2001年6月达到最高2218点,这显示在此期间A股市场获得了较为持续的高速发展。2001年7月30日,A股市场一日之间暴跌100多点,漫长的熊市自此开始,直至2005年随着股权分置改革试点方案的推出,上证指数甚至一度跌破了被视为心理承受底线的1000点大关。

第二个泡沫膨胀阶段(2005年6月-2007年10月):这一时期投资者信心随着股改进程的发展逐渐恢复,股市也随之而飞速膨胀起来,上证综指在突破前期高点之后屡创新高,中国的证券化率也突破了100%。不过这个阶段的牛市也没有持续多长时间,最终的泡沫破裂说明股市发展是要基于我国现阶段实体经济增长之上的。随着泡沫消退,A股市场的市盈率与市净率都已经非常趋近于历史低点15倍PE与1.75倍PE。截至2008年8月11日,沪市A股市盈率为17倍PE与3倍PB。

若按照Shiller(2000)在其著作《非理性繁荣》探讨的,市盈率存在均值反复趋势来论证证券市场估值的泡沫问题,我国1997-2008年8月期间上海证券市场的市盈率平均水平为35倍左右,那么现阶段A股市场市盈率水平也是可以推断为处于相对低估状态,现阶段股票市场负向的背离实体经济的支撑面。研究可以发现,A股市场的红利收益率处于回升态势,达到1.5%左右,尽管比一年期存款利率还要低,相对而言开始趋于投资价值。不过总体上而言,股票市场的红利收益率很低最终会导致价值投资者的流失与过度的投机氛围。这是由于股票市场的红利收益率趋于下降也即股市的投资价值下降,而这终将会导致投资者的逐步离场。

二、从宏观面构建估值指标

按照标准的股票估值模型,资产价格是未来红利贴现的现金流之和,通常可通过使用股息贴现方法,比如DDM模型推导出公司价值。但是股息比较容易受到股利政策的影响与人为操纵,不能很好地融入所有关于宏观的基本信息(Akert、Smith 1993),所以我们按照Angela Black. etc(2001)的方法采用的是净利润指标。对于整个股票市场而言,这比股息能更好地反映整个宏观经济的基本信息。而且由于A股市场上众多上市公司并不注重现金分红,很多投资者也不看重股息而是追逐资本利得,所以采用股息贴现估值模型难以有效评价A股市场的合理价值。在这一部分模型我们则参考了Campbell,R.J. Shiller (1988,1989)以及Angela Black,etc(2001)的理论模型,对于A股市场与实体经济增长的动态关系,特别是分析现阶段A股市场是否真正反映宏观基本价值,是否严重背离了实体经济发展,我们在进行全面的时间序列数据分析时,同时会考虑到以往估值方法论上存在的缺陷,尝试对估值方法进行改善。按照所构建的股票市场与实体经济理论模型关系使用VAR模型,从中国的宏观面来对A股市场基本价值进行估值,尽量避免原先估值方法的缺陷。

根据笔者的估值模型的推导,构建包括指标实体经济增长率、基于宏观经济层面的股指价值指标、投资者无风险收益率以及用以调节收益率的市场风险波动指标。时间序列数据选择范围是从1997年第一季度至2008年第二季度,其中上证指数经过了通胀因素的调整,GDP数据经过季节因素与通胀因素调整。

三、现阶段股市估值背离实体经济的基本价值面

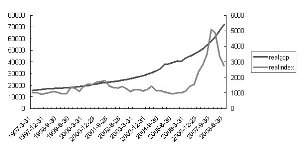

从调节后的真实GDP与股指来看(图一),可以判断的是在上一轮1999-2001的牛市中,股指涨幅远超过实体经济,且波动剧烈。对比2005-2007年这轮牛市,股指涨幅也已经远远超过实体经济增长,但2007下半年后股指运行则与实体经济增长方向相反。从这些表现来看,这是否表明我国的股票市场已经可以作为实体经济确切的“晴雨表”呢?若将实体经济增长与预期股权投资的收益率相联系,从长期讲,公司盈余增长不可能超过实物经济的增长水平。从经过CPI指数调整后的上证综指(Real index)与实体经济产出(Real GDP)走势来看,中国的实体经济增长非常平稳,没有明显的短期周期性波动,而股票市场增长则显得波动剧烈,具有非常明显的短期周期性特征。因此,基本上可以推断的是,股票市场发展是反映实体经济趋势的,但要么是过度向下偏离,要么是向上背离,长期而言股票市场能够表现实体经济增长趋势,围绕实体经济增长趋势而波动。

但是,2008年以来的这轮实体经济下行是否严重到股指需要如此大幅度调整呢?

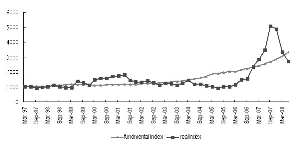

为了对现阶段我国股市估值合理性进行评价,我们根据VAR模型对基于宏观经济层面股指价值指标进行动态预测,然后再推出可以反映宏观经济基本面以及股价波动状况的股票指数基本值(Fundamental index)。股票指数基本值与通过通胀因素调节后的上证指数(Real index)比较可以看出(图二),在1999-2001年的牛市中,上证指数要高于反应宏观经济基本面的基础指数,表明具有一定程度的泡沫;在2002-2005年期间,上证指数基本处于基本指数之下,股票市场并没真实表现出而是低估了我国宏观基本面价值;而2005年股改之后的股市则又处于基本指数之上,这说明我国股票市场已经充分反应了宏观经济基本价值,但也已经过度背离了宏观基本面能够支撑的力度,具有一定程度的非理性泡沫,这样的现象直至2008年上半年为止。

到了现阶段,使用上证综指作为评估市场价值的基准,可以看出调节后的上证指数已经回落到基于宏观面的基准指数之下,表明A股市场已经呈现低估态势。而从VAR模型对应实体经济预测值来看,中国的实体经济增长总量将会持续,增长速度只是有所放缓而已,经济周期下行幅度远远小于实际股指下行的幅度。

由于投资者情绪波动是现阶段市场非理性下跌的主要动因,因此时时出现恐慌性杀跌。IPO首日涨幅统计表明,投资者情绪处于相对悲观与恐慌区域,基于投资者信心丧失与恐慌的非理性行为加大了股指的下跌幅度。

不过总体趋势而言,A股市场发展基本上是符合我国宏观经济面现状的。从长期数据看,A股市场发展围绕实体经济增长趋势上下波动,但是就现阶段A股市场的发展而言,短期内股市背离实体经济的基本价值支撑面,容易导致暴涨暴跌现象。对于宏观投资策略而言,从中长期讲,A股市场现阶段已经具备一定的投资价值,可以逐步建仓,投资对象应该是优先选择那些具备持续分红能力的上市公司。

再进一步分析,对应实体经济,考虑必要的收益率,上证综指3000-3300点应当是合理的价值区域。不过预期低估状态由于投资者信心不足将会持续一段时间,持续时间或根据国家政策方向与实体经济变化方向而定。

尽管A股市场的基本价值相对于持续增长的中国实体经济基本面而言相对低估,但是A股市场的基本收益率过低是股市过度投机与引发非理性行为的根本原因之一。而这是由于A股市场长期不能给予投资者必要的回报率,股票市场的红利收益率很低最终会导致价值投资者流失与过度投机氛围的产生。

(执笔:朱伟骅)