|

市场没有等来3年期央票的“复活”,今日仍然是3个月和6个月期央票在公开市场操作中露脸,这让那些对3年期央票有着强烈需求、或者盼着发行消息公布后趁收益率继续下行来赚一笔的央票持有机构着实有些失望。

不少投资者又将希望放在了下一周,但是也有分析人士认为,在1年期央票足以承担流动性对冲任务的情况下,3年期央票的“复出”也许不会如市场想像般来得那么早。

期望落空

“不发的确是挺奇怪的。”这一评价或许代表了多数市场成员的疑惑。今日央行继续启用3个月和6个月的央票作为公开市场操作的主角,3年期央票则连续第7周缺席。

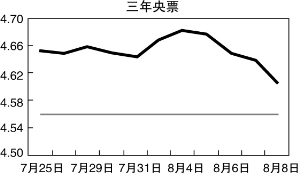

这种疑惑,主要来自于对央行“无视”市场旺盛需求的不解。以央票在二级市场的活跃成交为证据,这种暖意从一周之前就开始显露端倪。中债收益率曲线显示,在不断涌现的需求推动下,3年期央票的收益率已经从8月5日的4.678%被连续打低到了昨日的4.5621%,这与之前3年期央票固守了半年多的发行利率4.56%已经几乎持平。

当初3年央票停发,二级市场利率比一级市场高出不少、导致投资者投资意愿冷淡是一个重要原因。现在一二级市场利率开始接轨,投资者也因此把3年期央票的复出视作理所当然。

“有不少人早就在收3年期央票了,”某城商行交易员表示,如果央行重启3年期央票发行,供给增加,必然会提高其流动性,从而使得价值提升、利率下降,那么在这一波段中将可获得可观收益。

当然,更多期望3年期央票重启发行的,还是“那些刚性的配置需求”,某国有大行交易员表示。在中国南车的大盘股发行给市场带来的干扰波过去之后,资金面重新恢复宽松,1-3年期的中短期品种成为投资热点,因此很多资金正在等待着3年期央票的供给。

变数仍在

虽然本周的期望落空,但更多的投资者又将希望寄托到了下一个周四。国泰君安证券分析师林朝晖认为,因为准备金率工具继续上调的空间有限,而政策操作上还需要3年期央票来发挥对冲作用,因此只要需求上去了,“恢复发行是随时可期待的。”

相信没有比银行对于3年期央票更加期待的了,虽然1年期、3个月和6个月期央票都在本周发行量迅速膨胀,部分满足了银行的资金配置需求,但“银行肯定还希望有更高的收益率,”某股份制银行交易员表示,3年期品种的利率无疑是有吸引力的。但是换角度站在央行的立场,更长期限的央票发行意味着更高的发行成本,3年期成本并不是优选。

并且,“进行流动性管理才是公开市场操作的首要任务,”某股份制银行交易员指出,央票发行的目的本来就不单纯是为了满足银行的投资需求,没有必要为了“迎合”市场而发行。

兴业银行资金营运中心分析师徐寒飞认为,未来一个月内3年期央票重新发行的可能性都不会很大。期望落空之后,二级市场上央票的利率会如何变化?他认为,也许会以稳定为主。“短期风险不大,但是明显溢价空间不大。”另外一位银行交易员给出了相同的预测。