|

⊙本报记者 徐锐

“脆弱”的重组计划

北京莲花池西路28号,原是北京市铁路文体活动中心,在鹏润地产2007年10月将其拍下后,该地产项目未来将摇身变为一家星级酒店。记者在现场看到,该“酒店”不时有车辆进出,而据看门保安介绍,这是鹏润地产派驻的“督察人员”,主要负责酒店的装修工作。按照中关村今年5月提出的重组预案,该“酒店”未来将划归至中关村名下。然而计划没有变化快,随着鹏泰投资重新考量重组计划,上述地产项目最终能否注入中关村也随之成了疑问。

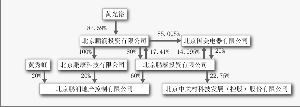

在顺利解决31.2亿元巨额担保事件及一系列银行债务问题后,停牌逾7个月的中关村终于今年5月推出了其久违的重大资产重组预案:公司拟以14.67元/股的价格向控股股东鹏泰投资及一致行动人定向增发12.27亿股,一次收购其合并持有的鹏润地产100%的股权。根据评估,本次鹏润地产的注资规模约为180亿元。

该预案甫一出炉即遭到投资者的热捧,资产重组后的良好预期使得中关村复牌当日即告涨停。然而,中关村此后的重组工作却迟迟没有进展,外界对中关村的重组传闻也日渐增多。为此,中关村于8月14日发布了澄清公告,而正是这个公告令中关村的“前途”再度陷入迷离。

鹏泰投资在澄清公告中表示,由于今年宏观调控力度超出预期,紧缩货币政策对国内地产业务冲击巨大,鹏润地产拟注入中关村的房地产类资产盈利前景看淡。为保护全体股东的利益,鹏泰投资在重新考量注入房地产类资产对上市公司的可行性,重组进程现处于停滞状态。

不难看出,中关村上述澄清公告并未起到“澄清”的目的,反而更加引发了投资者的猜想。从重组预案提出至如今的“重新考量”,期间仅有三个月时间,而在这三个月时间内国内房地产政策并无太大的变化,鹏泰投资此次宣布重组停滞不排除另有他因。对此,中关村内部人士则解释称,大股东目前仅是重新考虑资产注入可行性,而并非终止或放弃重组方案。

不过,中关村此次重组停滞似乎早有预期。在今年5月提出重组预案后,中关村本预计在6 月15 日前再次召开董事会审议本次交易的具体方案,而公司却在6月14日突然公告宣布因相关准备工作未按时完成,故决定推迟召开审议此次交易具体方案的董事会。

中关村重组过程中“临时变卦”并非上述一例。

早在去年6月,鹏泰投资对中关村进行第一次资产重组,即以其持有的北京中关村开发建设股份有限公司48.25%股权,与中关村以所持启迪控股股份有限公司33.33%股权进行置换,而作为此次重组的组成部分,黄光裕还令旗下的鹏润房地产开发有限责任公司对中关村建设实施债务重组,以承债方式受让中关村建设对哈尔滨中关村开发建设有限责任公司、北京美仑房地产开发有限责任公司和北京富宏房地产开发有限责任公司的股权及债权投资。

然而就在投资者以为黄光裕开始正式将中关村打造成旗下地产平台之际,中关村9月11日突然公告终止上述债务重组。按照中关村的说法,公司是根据北京及哈尔滨的房地产市场发展形势在经过重新测算后,才决定由中关村建设再陆续启动上述三个项目。

与中关村此次宣布重组停滞相似的是,中关村上述债务重组材料是在去年7月31日才被中国证监会受理的。这是不是意味着,仅仅过了一个月,北京及哈尔滨的房地产市场就发生了导致取消债务重组的重大变化了?

而无论是鹏泰投资还是中关村,其均将重组生变的动机归因于外围房地产政策的变化,所不同的是,对未来房地产市场的看好令中关村放弃了拟定的债务重组计划,即保留了北京及哈尔滨的房产项目,而对未来房地产前景的看淡则使得鹏泰投资选择重新考量资产注入可行性。那么,房地产市场的变化对中关村的究竟会有多大影响呢?

“不巧”的注入时机

依照鹏泰投资的表态,是今年以来有关房地产政策的变化令其看淡未来的盈利预期,进而决定重新商议资产注入的可行性。

“若本次资产注入事宜能提前一年进行,应该不会是目前这个结果。”一位接近中关村的人士对此表示。然而往往事与愿违,由于对上市公司实施资产重组前必须先进行债务重组,在31.2亿元的巨额担保及多家银行的巨额债务面前,上述资产的提前注入也变得“有心无力。”应该说,“巨额担保事件”延误了黄光裕将鹏润地产注入中关村的最佳时机,而待其今年5月决定将180亿地产项目注入上市公司时,国内房地产市场却已“由牛转熊”。

“与其说是政策的变化令大股东看淡盈利前景,不如说是鹏泰投资等当时对房地产发展走向的判断失误。” 一位房地产行业分析师坦言,事实上去年判断失误的房产商不在少数,不然也便不会出现“去年高价地王今年退地”的事情了。

而对于估值高达180亿元的鹏润地产,其未来较强的盈利能力则恰恰来自于良好的预估,而不是现有的判断。中关村在5月推出的重组预案中便称,鹏润地产的房地产项目目前大多处于培育期,利润将主要体现在未来,伴随资金的持续循环及项目的滚动开发,鹏润控股的未来持续经营能力较强。

在实际盈利方面,鹏润地产的净利润从2005年的60.83万元增加到2007年的3497万元,这显然与其180亿元的估值不太匹配。相对应的是,鹏润地产预测2008年和2009年净利润将分别达到3.5亿元和6亿元以上,并以此预计未来鹏润地产仍将保持快速增长态势。

不过,随着今年以来房地产市场的观望态势的加剧以及信贷紧缩,“资金的持续循环”以及“未来高额的净利润”等盈利大前提,都已不能成立。

资料显示,鹏润地产下属资产包括多个土地一级开发和土地整理项目及房地产二级开发项目。其中:土地一级开发及土地整理项目主要位于北京市,总占地面积超过10052.38万平方米;房地产二级开发项目主要集中在北京、重庆、无锡等一、二线城市,包括住宅、商业、写字楼等,总规划占地面积约52.56万平方米,建筑面积约101.61万平方米。

“以前土地储备都给溢价,而现在我们给出的都是折价,这就是房产政策的变化。”有分析师表示,在上下游的双重滞压下,未来房地产开发的毛利率肯定对下降。上游原材料价格上涨,下游投资者对楼市的需求却仍没有改观,未来房地产的盈利前景的确不乐观。

记者发现,除二级地产开发外,鹏润地产旗下的主要资产为一级土地开发及土地整理项目,10家子公司中便有5家涉及其中。

有分析师表示,作为一个产业链的两个部分,二级市场需求的减缓势必影响到一级市场的供求,去年巨资拍地的时代一去不复返了,而这将对土地一级开发的利润造成直接影响。“一级开发的利润率波动非常大,而由于我国目前相关的法律、法规不太完善,因此其开发风险主要来自政策方面。而如果动迁过程中遇到个‘钉子户’,那么开发的时间成本也随之加大。”但上述分析师同时强调称,由于土地一级开发多是与政府合作进行,因此其利润来源也相对稳定。

按照业内人士的说法,目前房地产产业的风险从小到大依次为土地租赁、一级土地开发和二级项目开发。而记者统计发现,鹏润地产下属子公司的11个项目中有3个涉及租赁及物业管理,5个为土地一级开发,余下3个为房地产项目的开发。由此看来,鹏润地产未来地产项目的经营开发风险并不是很大,那么本次重组停滞是否另有他因呢?

“愁人”的增发价格

“鉴于当前的房地产形势,大股东重新考量资产注入的可行性,是从全体股东利益方面来考虑的,而并非自身利益。”中关村内部人士对记者表示。

然而在分析师眼中,股市的持续下挫或是鹏泰投资宣布重组停滞的主因。“从‘在商言商’的角度看,较高的增发价格必然会增加大股东的重组成本,从而侵蚀大股东的利益,这显然是其不能接受的。”有行业分析师表示。

由于中关村是在去年9月停牌讨论相关债务重组及资产重组事宜,由此“幸运”地躲过了大盘的向下调整,但与牛市中停牌进而提前锁定重组成本不同,中关村此次停牌换来的却是高昂的重组成本。根据中关村增发预案,公司是以停牌前二十个交易日股票交易均价,即以14.67元/股定向增发不超过12.27亿股。然而随着股市的继续下调,中关村日前收盘价已跌至每股5.30元,与增发价相比,跌幅高达63.87%。

这意味着,若中关村仍按14.67元的价格增发,黄光裕拟注入中关村的价值180亿元的房地产资产将由此缩水将近115亿元,即相当于向上市公司贴入115亿元的资产。

“如果你是大股东,在自身利益面前,你愿意用14.76元的价格去购买实际价格仅为5.30元的股票吗?”上述分析师称。

事实上,股市的持续下挫对上市公司再融资的负面影响并不止中关村一家。据天相投顾最新统计数据显示,2007 年以来公布了增发公告但至今仍未实施的公司有268 家,其中177 家公司在公告中明确了拟增发价格。而截至8 月21 日收盘,已有135 家公司复权后收盘价已低于拟增发价格,增发面临困境。在这些拟“破发”公司中,收盘价较发行价折价幅度在0.74%至72.59%之间,其中折价幅度超过30%的有74 家,占比达54.81%。

面对当前的增发困境,已有包括铜陵有色、国元证券等数十家公司下调了此前的增发价格,以此促进方案能够顺利实施。而面对发行价与股价的差异,迪马股份、郑州煤电等10余家上市公司甚至做出了暂停或放弃定向增发的决定。

有业内人士表示,上市公司下调增发价格主要是看好增发项目的盈利前景,为了尽快实施才做出的“降价”举措。不过,随着控股股东鹏泰投资公开表示“看淡拟注入房地产类资产的盈利前景”,中关村今后能否下调价格来促成增发?这还是个疑问。

一个不易忽视的细节是,鹏泰投资在其“重组停滞”公告中只字未提增发价格、注资缩水对本次重组的影响,而按照大股东以往“提高上市公司盈利”的表态,本次注入资产盈利前景的看淡,是不是鹏泰投资为其他高盈利资产的注入留下“后路”呢?

■小资料

一级土地开发

所谓一级土地开发,是指在土地出让前,对土地进行整理投资开发的过程。具体来说,就是按照城市规划功能、竖向标高和市政地下基础设施配套指标的要求,由政府统一组织征地补偿、拆迁安置、土地平整、市政基础设施和社会公共配套设施建设,按期达到土地出让标准的土地开发行为。

土地一级开发是土地出让前的运作方式,开发的主体应是当地政府或由当地政府指定的土地开发企业,而土地一级开发的结果是要使“生地”成为“熟地”,达到出让的标准。在大多数城市主要是由政府来操作,也有政府委托企业来做,政府负责管理和监督,或者由国有企业或事业单位性质的土地储备机构来做。