|

近期市场有了法定存款准备金率下调的预期,说明3年期央票停发已经被市场完全接受,那么如果失去了长期作为债券市场收益率曲线的“不动点”的3年期央票,收益率曲线将何去何从呢?我们认为,在其他条件不变的情况下,仅考虑3年央票停发这一因素,可能使得3年期金债利率最多下降20bp至4.4%,3年期央票可能最多下降20bp至4.3%的水平。

近期IRS利率大幅下降,1年期IRS中间价跌至3.2%附近,仅比7天回购利率高10bp左右,反映了市场对未来流动性信心极度乐观,甚至有机构解释为央行近期会下调法定准备金率。笔者看来,如果央行一方面连续三周发行500亿1年期央票回收流动性,另一方面又下调法定准备金率放出流动性,这是一种矛盾的做法:央行完全可以采用“净额”操作,即只采取一种操作方式,但是相应的缩小规模。因此,近期看不到法定准备金下调的任何迹象。

但无论如何,既然市场有了法定准备金率下调的预期,说明3年期央票停发已经被市场完全接受,如果失去了3年期央票利率这个“准星”之后,与3年期央票期限相同的3年期金债的利率将会如何变化呢?

首先回顾一下3年期央票发行历史:自从2004年12月10日首次发行3年期以来,3年期央票就被作为央行常用的操作工具来调节流动性。2006年3年央票曾经停发一年,2007重启,期间由于市场利率走高,3年央票发行量降低到10亿的发行量。2008年6月27日,最后一期3年期央票也仅发行了10亿。截止到目前,3年央票仍未重发。

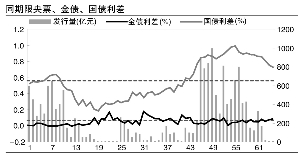

3年央票的利率变动基本反映了央行的意图,而央票的发行量则反映了央行意图与市场预期之间的分歧。从2007年以来的央行5次调整基准利率与3年央票利率走势的相关性来看,每次上调基准利率都伴随着3年央票利率上升。

如果央行与市场出现矛盾,大多会在央票发行量上反映出来。也就是说,央行在决定3年期央票利率时,如果利率相对低,那么市场对3年期央票的需求会下降,相应的二级市场利率会高于一级市场利率;如果利率相对高,那么市场对3年期央票的需求会上升,相应的一二级市场价差会缩小,二级市场利率甚至会低于一级市场利率。这意味着,我们在看待3年期央票利率对市场利率的影响时,不仅要看利率水平,还要结合发行量。

在央票高发行量的时期里,央票利率能对金债利率起到推动作用,而在低发行量时期内,央票利率也能起到部分牵制作用,使得金债利率上升得不那么快。

最后我们来分别估算一下在3年央票停发的情形下,现有3年央票以及3年金债的未来合理水平:

假定以无央票发行时金债和国债平均利差合理水平为50bp,如果3年期国债利率不再下降而维持在3.8%的水平,那么3年期金债利率最低可能下降到4.3%,当前仍有约30bp的空间。从税收角度来看,假定隐含税率为15%,那么3年期金债利率为4.50%,还有10bp的空间。另外,更乐观的估计,如果3年期国债出现下降10bp至3.7%,略高于商业银行资金成本20bp,那么3年期金债的水平可能下降到4.2%,仍有40bp空间。

至于3年期央票,既然市场对3年期央票的需求较高,那么根据我们的经验数据,3年央票利率大致等于10年国债利率水平,约4.3%。