|

2008年上半年,金融业各细分行业的中期业绩差异明显。银行方面,利润依然保持了快速增长,同比增速达到70%,宏观经济环境变化给公司业绩所带来的冲击尚未显现;证券信托方面,资本市场的走弱加速了相关公司的业绩分化,过度依赖自营业务的公司业绩表现较差;而保险公司方面,在实现保费收入快速增长的同时,业绩却由于权益投资的损失出现了明显下滑。

银行业

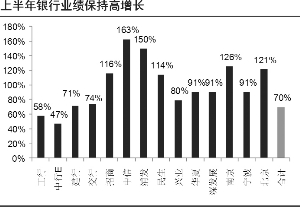

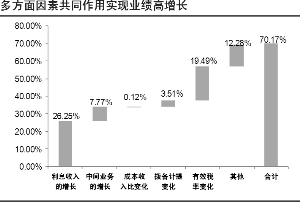

上半年银行的业绩依然保持了高速增长的势头,14家上市银行净利润较去年同期增长近70%,有近一半的银行净利润同比增速超过100%。资产规模扩张、利差扩大、中间业务收入占比提高、成本收入比下降以及拨备计提力度的相对减小,依然是推动业绩增长的主要动力。此外,两税合并后税率的下降也一次性贡献了约20个百分点的利润增速。同时,银行的资产质量继续得以改善,大部分银行都实现了不良余额和比例的双下降,仅小部分银行的不良贷款余额有小幅上升。

不过,出色业绩的背后也存在一定的隐忧。一方面,存款定期化所带来的资金成本上升使大部分银行的利差在2季度都出现了小幅下降,并制约了净利息收入的增长;另一方面,宏观经济环境的改变给资产质量所带来的压力在逐渐增加,银行开始加大减值准备的计提力度。我们认为,下半年这种情况还会延续,并将给银行的业绩带来一定的压力。与中期相比,3季度以及全年的净利润增速将会有所下滑,但仍能维持60%和50%左右的较快增长。

银行资产质量继续得以改善

| 不良贷款余额(百万元) | 不良贷款率 |

| 2007 | 1H08 | 变化 | 2007 | 1H08 | 变化 | |

| 工行 | 111,775 | 105,140 | -6,634 | 2.74% | 2.41% | -0.33% |

| 建行 | 85,172 | 78,113 | -7,059 | 2.60% | 2.21% | -0.39% |

| 交行 | 22,694 | 22,684 | -10 | 2.05% | 1.83% | -0.22% |

| 招商 | 10,394 | 9,289 | -1,105 | 1.54% | 1.25% | -0.29% |

| 中信 | 8,492 | 9,202 | 710 | 1.48% | 1.45% | -0.03% |

| 浦发 | 8,023 | 7,614 | -409 | 1.46% | 1.22% | -0.24% |

| 民生 | 6,773 | 7,390 | 617 | 1.22% | 1.21% | -0.01% |

| 兴业 | 4,583 | 4,602 | 19 | 1.15% | 1.04% | -0.11% |

| 华夏 | 6,890 | 6,877 | -13 | 2.25% | 2.06% | -0.19% |

| 深发展 | 12,477 | 11,422 | -1,055 | 5.62% | 4.64% | -0.98% |

| 南京 | 548 | 478 | -70 | 1.79% | 1.39% | -0.40% |

| 宁波 | 130 | 174 | 44 | 0.36% | 0.40% | 0.04% |

| 北京 | 3,240 | 3,056 | -184 | 2.06% | 1.74% | -0.32% |

资料来源:各银行08年中报、申万研究

保险业

保险业是由长周期因素所决定的长期增长行业,城市化、人口红利、家庭小型化以及居民收入增长,使国内保险业目前处于深度不断提高的黄金阶段。2008上半年,寿险行业总保费收入为3860亿元,同比增长64%,增长较快的主要原因是银行保险的爆发式增长(同比增速达到153%),同时,个人寿险也保持了稳定的发展态势,同比增速达到25%。而最核心的价值驱动力——期缴,继2007年实现50%的高增长后,今年上半年仍有40%的增速。业务规模的发展表明,保险业正处于价值快速积累阶段。

近期,三大寿险公司陆续公布了2008年中期业绩。由于市场低迷,都遭遇了比较严重的权益损失,年初的浮盈几乎损失殆尽,部分公司甚至进入了浮亏状态。由于仅剩的浮盈很少,估计保险公司的业绩压力将在下半年达到最大。

相对较高的存款利率和较低的短期投资端预期,使目前保险产品的预期利润率受到严重压制,这很可能是最差的阶段。未来伴随企业债的放开、通胀率的缓解以及股票市场的回稳,市场对于保险公司盈利性的担心最终将得以消除。

证券信托业

2008上半年券商业绩同比大幅下滑,经纪业务和自营业务成为拖累业绩的两大因素,但资产管理业务同比上升和税率下降在一定程度上缓冲了业绩波动。从个体券商看,中信、海通等于去年完成再融资的券商,其业绩表现远好于行业平均水平,原因主要在于:经纪、投行、资管业务市场份额进一步向大券商集中、利息收入增厚、自营规模控制以及对少数股东权益的收购。与此同时,盈利模式单一的中小券商在市场占有率下降和一系列新政策的双重挤压之下,其业绩出现了明显下滑。

我们判断,下半年券商的经营环境将比上半年更为严峻,建议重点关注券商IPO的相关进展、创新业务预期是否明朗化。

上半年信托公司业绩出现明显分化,一些专注于信托本源业务的公司业绩同比去年出现了较大幅度的增长。不过,证券市场大幅波动使部分以自营业务为主要盈利模式的信托公司业绩出现了明显下滑。

从全年看,建议重点关注政策面的积极变化(如信托公司PE业务指引等)以及新银信合作征求意见为信托公司带来的业务机遇。