|

⊙徐平生

上半年我国进出口有六大特征

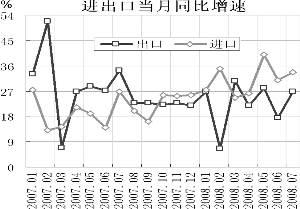

1、进出口总额继续高速增长。上半年,我国对外贸易进出口总额达12341.7亿美元,比去年同期增长25.7%,比上年同期加快2.4个百分点。其中,出口6666亿美元,增长21.9%,增速比上年同期降低5.7个百分点;进口5675.7亿美元,增长30.6%,增速比上年同期加快12.4个百分点。从海关公布的进出口重点商品量值表看,绝大部分进出口重点商品贸易总额较上年同期都是正增长。

2、进出口数量有增有减,总体增长有限。上半年,尽管我国对外贸易进出口总额继续保持高速增长势头,且绝大多数进出口重点商品贸易额都是增长的,但是从进出口数量来考察,则增减几近各半,总体增长有限。

出口方面,出口重点商品中一半的出口数量较去年同期有所增长,其余一半的出口数量较去年同期则出现下降,总体增长很少,只能是略有增长。进口方面,31类进口重点商品中有17类进口重点商品的进口数量较去年同期出现增长,其余14类重点商品的进口数量出现下降,总体来看进口重点商品的进口数量有所增长,但平均增长率应该仅在5%左右。

3、美元计价的进出口价格绝大部分呈上涨势头,且部分商品价格涨幅巨大。从我国进出口重点商品量值表可以看出,今年上半年,以美元计价的我国进出口重点商品的平均价格绝大部分都较去年上半年有程度不一地提高,特别是部分能源原材料进口价格出现飙升。

4、我国贸易顺差出现下降,国际能源原材料价格大幅飙升是关键影响因素,是我国贸易条件恶化的表现。今年上半年,我国累计贸易顺差为990.3亿美元,净减少132.1亿美元,比去年同期下降11.8%。我国贸易顺差下降的关键因素是一般贸易进口大幅上涨,其项下贸易顺差规模明显下降。一般贸易进口总额大幅上涨的关键因素就是能源原材料等初级产品价格大幅飙升。

出口、进口商品的价格涨势差距较大,成为今年我国贸易顺差较去年同期出现下降的关键因素。

5、出口结构进一步改善。上半年,我国出口结构进一步改善。一方面,机电产品出口增势良好。另一方面,传统大宗商品出口增长呈现放缓迹象。

6、部分出口企业面临困境。随着我国外贸企业成本大幅提高、境外需求快速放缓等不利因素消极效应的集中发挥,2008年以来人民币升值幅度超过6%、劳动力成本大幅增加、中小型外贸企业资源环境要素成本呈现上升趋势及部分商品出口退税率大幅下降或对部分开始开征出口关税等,使得今年上半年我国相当一批出口企业面临困境。

短期内,这些成本快速上升使我国外贸企业难以在价格上迅速作出反映,必然使其利润受到极大影响,甚至陷入亏损。

尤为不利的是,随着2007年8月美国次贷危机的爆发及逐步蔓延,世界经济减速使境外对我国商品的需求大大削弱,使我国外贸企业通过提高出口价格来转移成本上涨压力的空间受到极大压制。

我国对外贸易高速增长期行将结束,或将进入相对低速增长期

当前,随着我国可利用的国际市场逐渐趋于饱和及全球经济增长面临减速等因素的共同作用,我国对外贸易,特别是出口增长速度可能面临一定程度的下降,进入相对低速增长期。

第一,境外对我国商品的需求面临压力。首先,以美国为首的发达国家经济面临严峻挑战,特别是美国经济可能长期处于低迷状态。同时,欧洲经济和日本经济等也不是很乐观。

其次,世界贸易保护主义可能重新抬头。今年以来,全球金融市场动荡和经济尤其是美国经济大幅放缓,欧美贸易保护主义开始抬头,高筑贸易壁垒美欧遥相呼应。

再次,经过长期高速增长,我国许多商品的国际市场份额已经接近极限,难以继续通过扩大市场份额来保持高增长,只能使商品出口增长速度和需求增长速度保持一致。

第二,出口商品的美元价格将会持续小幅上涨。我国劳动力成本、环境资源压力等要素价格调整,未来我国人民币对美元汇率仍将保持一定的升值势头,这些压力一部分会被出口企业通过改进技术、工艺和提高劳动生产率来消化吸收,另外一部分则会通过商品的美元价格上涨释放出来。

第三,进口商品数量将会持续稳步增长。今年上半年,尽管我国经济有所减速,且未来可能继续有所减速。在国家的宏观调控、财政状况良好等有利背景下,我国经济仍将会持续快速发展,GDP增速很可能长期保持在9.5%以上。这就决定了,我国对境外商品尤其是能源原材料等初级产品的需求将会持续增长。

第四,国际能源原材料价格持续高位运行将难以为继,很可能会出现下降势头。当前,基础能源原材料价格出现大幅飙升的市场环境已经发生根本变化,国际能源原材料的美元价格持续高位运行将难以为继。

首先,全球经济减速已成定局,在相当程度上会抑制需求增长,甚至可能导致需求下降。其次,近期国际能源原材料的疯狂飙升,已对需求产生了极大抑制,全球经济很难承受如此价格。第三,尽管当前美国经济尚不支持美元立即转强,但美元再度大幅贬值的可能性较小。第四,随着价格的大幅攀升,国际投机力量内部分歧将日益扩大并可能激化。因此,从一定时期的均价来看,国际能源原材料价格高位运行一段时间后,将可能会逐步下降。

未来相当长时间内,我国进出口贸易很可能会进入一个低速增长期。结合价格涨跌状况预期,今年下半年,我国进出口贸易总额可能会较上半年有所下降,增速可能在15%至20%之间。从2009年开始,我国进出口贸易额增速将可能会较前几年有较大幅度下滑,增速可能会在15%以下。贸易顺差可能保持在2000亿美元左右的水平。

坚定不移推动外贸发展方式转变和出口结构升级

今年以来,受外部需求减弱、人民币升值以及成本上升等因素影响,我国外贸出口增速出现放缓,特别是纺织等劳动密集型产业受影响较大,社会上出现了放松外贸政策的呼声。对出口行业、企业面临的困境需要认真调研。在实际操作上,也要注意政策出台的速度、力度,给企业提供适当的缓冲、反映时间和空间。

首先,当前应改变人民币快速升值的势头。

其次,积极调整出口产品、产业结构,提高出口产品质量和附加值,推动外向型产业由劳动密集型逐步向资本密集型和技术密集型升级,同时,可细化劳动密集型产业内部产品的不同技术含量和附加值含量,对纺织轻工行业的鼓励类产品提高出口退税率。

第三,继续实行出口产品的地区多样化。借助于新兴市场扩大出口,通过向中东、俄罗斯、拉美等地区的出口增长,来缓解对发达国家出口的放缓。

第四,积极有序组织劳动密集型等外向型产业在国内梯度转移,缓解因出口放缓带来的国内就业压力。