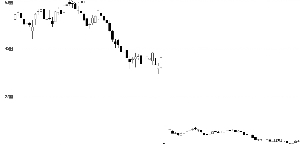

公司公告联合弘毅投资等收购了意大利CIFA股权,在完成并购后,公司实现了混凝土机械销售和服务网点的全球化布局以及产品与制造技术的国际化跨越,成为亚洲混凝土机械霸主,市场空间逐渐打开。公司复牌后公司的股价连续跌停,下跌幅度超过大盘,目前市盈率仅10倍左右,估值严重低估。(金证顾问)