|

我们认为,9月份债券市场将继续反弹,收益率仍有下降空间,支持债券市场走强的主要因素还在朝有利于债市的方向发展。尽管目前10年国债回到6月上旬的水平,但目前的基本面应该比那个时候好,甚至比4月初也有利于债市。

首先,目前的通货膨胀压力和预期比4月份好。尽管从国际油价绝对水平看,目前和4月份相差不大,但4月份的油价是处于上升通道,那个时候对油价的持续上涨的预期是相当乐观的。而目前油价从高点回落后,市场对油价再创新高的预期明显减弱,另外,农产品绝对水平也比4月份低。

其次,从紧的货币政策的预期和力度均要弱于4月份,尽管我们一直坚持今年加息空间非常小,但相信在4月份市场加息的预期还是非常强烈的,准备金率预期调整的空间也比现在大。

第三,从经济情况看,4月份公布的一季度GDP实际上是超过市场预期的,那个时候尽管市场对经济下滑有担忧,但不如现在担忧的明显。

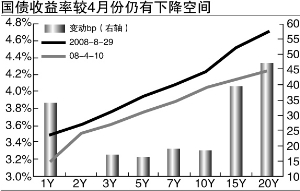

最后,从资金面来看,尽管目前的回购利率水平仍高于4月份,但对准备金率上调空间的预期减弱可能会使得回购利率继续回落。尽管目前的基本面要好于4月份,但目前的国债收益率,仍较4月份高出20bp以上,特别是中长期品种,因此我们认为后期收益率市场仍有下降的空间。从投资价值上,我们还是坚持认为中长债更具有投资价值。

此外,尽管市场对资源价格改革抱有预期,但根据之前的措施,居民端价格会被限制,这对CPI的直接冲击比较小。另外,由于下游产品供大于求以及经济逐步放缓情况下需求的减弱,上游价格的上涨很难充分通畅的传导到下游,这一点从之前成品油和电价的调整对CPI影响较小就能证明。因此,我们并不认为资源价格改革会对CPI产生较大的影响,相反价格关系的理顺反而有利于未来通货膨胀压力的缓解。货币政策的稳定预示着准备金率不具有调整空间,这会缓和市场对资金面的担忧。因此,总体来说我们认为未来的基本面更向债市有利的方面发展,这也是近期债市大幅反弹的主要驱动力。

信用市场方面:短融供给预计将继续保持较快增长,尽管在9月末之前短融发行利率上行未必能够明显兑现,但如果将期限放长,短融发行利率和发行利差上升的趋势不变;从横向比较的角度看交易所无担保分离债的收益率已经有所透支,9月份我们对该品种更持谨慎观点,相比之下,有担保分离债的投资收益更价值明显;另外,信用产品供给加大近在眼前,从9月份开始每个月的信用债供给将在1000亿元以上。在这么大的供给当中,有三类企业债和公司债值得关注:大型央企、城投债、房地产企业公司债。