|

统计显示,2008年9至12月,全部限售股的解禁规模为5100亿元,平均单月解禁市值为1275亿元,较今年以来的前8个月的月均解禁市值减少四成。根据测算,后四月的实际抛售压力为2800亿元左右,业内人士认为,对二级市场产生的影响有限。

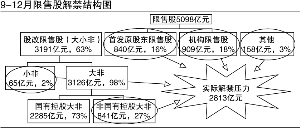

实际抛售压力2800亿元

在A股市场今年以来的持续下跌中,获得流通权后限售股的解禁和抛售,起了不小的推波助澜作用。后四个月中,大盘能否止跌企稳,资金供求已经成为影响大盘走势的关键因素。统计显示,按8月28日收盘价计算,9至12月两市共有5098亿元的限售股解禁。其中9月份的解禁市值处于全年的地量水平,仅为485亿元,10月份和11月份分别为862亿元和1334亿元,12月份为下半年的又一个解禁洪峰,限售股解禁规模达2417亿元。后四个月的平均每月解禁市值为1275亿元,较1至8月以来月均2200亿元解禁市值减少四成二。

由于限售股解禁并不意味着必然“减持”,在后四个月5098亿元的解禁规模中,到底有多少限售股的上市将对二级市场产生冲击?银河证券研究所分析师张琢对实际抛售压力进行估量,认为全部限售股中,剔除抛售压力较小的国有控股大非持有的2285亿元限售股,9至12月份两市具有的实际抛售压力为2813亿元,占比达55%。

张琢指出,根据持有人不同,以及解禁后对市场压力的差别,可以把限售股分为股改限售股、首发原股东限售股、机构配售限售股和其他这四种类型。统计显示,股改限售股9至12月份的解禁市值达3191亿元,占全部解禁股的63%。其中以“大非”为主,解禁规模为3126亿元,“小非”仅有65亿元,占比为2%。在“大非”中,国有控股股东解禁规模有2285亿元。银河证券张琢认为,此类限售股解禁后,向市场抛售的可能性很小,在预测实际减持压力时,应剔除国有控股“大非”持有的限售股规模。

12月份压力最大

统计还显示,9至12月份,首发原股东限售股的解禁规模840亿元。张琢指出,解禁的840亿元首发原股东限售股中,没有国有控股股东,以中小股东为主,且由于持股成本很低,在获得流通权后存在较大的获利空间,因而减持冲动强烈,全部具有抛售压力。

机构配售的限售股,一向被认为是对二级市场冲击最大的限售股类型。统计显示,后四月此类限售股解禁规模为909亿元。其中,以定向增发机构配售为主,达823亿元,占比达9成。银河证券张琢认为,在机构配售的限售股解禁后,多数个股成交量成倍放大,价格波动加大,因此无论是增发配售还是首发配售股解禁,都会对市场造成较大的压力。从个股看,海通证券、北京银行和中国太保三只金融股面临的冲击较大,本期机构配售股的解禁规模均超过百亿元。其他类型,包括股权分置对价股份、股权分置追加对价股份、股权激励一般股份等。后四月解禁规模仅为158亿元,张琢认为它们的规模较小,对市场的影响有限。

从各月情况来看,9至12月份的实际压力分别为449亿元、174亿元、778亿元和1419亿元。业内人士人认为,12月份是需要警惕的月份,股改限售股、机构配售股和原股东配售股解禁的减持压力,超过了400 亿元。从个股看,后四月限售股解禁对市场运行压力较大品种包括海通证券、北京银行、中国太保、金风科技、长江证券、中国远洋、国投新集和交通银行等。