|

⊙本报记者 马婧妤

通胀忧虑有所缓解

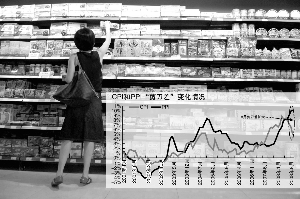

国家统计局数据显示,8月份CPI同比上涨4.9%,环比下降0.1%;同时PPI仍维持两位数增长,8月10.1%的增速环比加快0.1%。

分析人士认为,CPI持续减速表明物价控制取得了较好效果,使采取其他保经济政策的空间增大了,这对市场企稳有利,有助于反弹的形成。“8月CPI明显低于预期,部分缓解了投资者对通胀的顾虑,也缓解了投资者对紧缩政策的担心。”国都证券策略分析师张翔表示。

但由于PPI仍旧维持两位数增长,其与CPI“剪刀差”的持续倒挂,也让市场感到担忧。张翔认为,PPI与CPI较高的差距显示企业处于不利境况,预计上市公司第三季度业绩将继续受困于成本上升与需求放缓。国金证券分析师也表示,PPI与CPI的差距将增加企业成本,尤其会使中下游企业利润率受到负面影响。

PPI增速有望回落

在未来几个月PPI的走向上,国泰君安策略分析师翟鹏认为,8月PPI10.1%的增幅可能达到了一个顶部,此后PPI增速将可能出现转向,他表示,目前钢材、有色金属等价格已经在向下调整,预计PPI四季度将会呈现整体向下的趋势。

但也有分析师提到,PPI涨幅已连续两个月处在10%以上的水平,若油、电、气等资源价格调整相继推进,则潜在的通胀压力仍将释放,短期内期待PPI快速回落并不现实。

据国泰君安预测,今年上市公司整体仍能保持18.4%的增速,明年也可望保持18.4%的增长,下半年上市公司的业绩表现会好于上半年,尽管有些行业,如钢铁可能在未来出现业绩负增长,但预计石化行业明年增速可达31%,银行明年也能保持20%的增长。

“尽管CPI回落缓解了投资者的部分悲观预期,但目前制约投资者信心的主要因素还在于外部需求放缓带来的业绩压力,以及大小非减持带来的供给压力。这两方面问题在短期内还难以出现乐观迹象,因此市场的震荡仍将延续。”张翔表示,对未来不确定性的担心仍将主导市场的疲弱趋势,大盘将在2000点上方继续等待形势的明朗。

在中长期走势上,翟鹏认为,9月可望迎来市场的中期底部区域,尽管短期仍有风险和波动,但四季度行情仍然值得投资者期待。但他也提到,三季度市场仍无法形成长期底部,此后政策取向将在很大程度上影响市场表现,如果宏观政策能够适时适度进行调整,市场预期有所改变,才能推动股指掉头向上。