|

我国企业正在面临产业升级的竞争局面。我国改革开放初期,低廉的劳动力成本是我国企业比较明显的竞争优势,但是,目前这个竞争优势已经不复存在。生产低附加值产品和劳动密集型的企业已经越来越迅速地失去国内的生存空间。产业升级和创新已经成为企业生存壮大的必要条件。

房地产业的优胜劣汰

自1998年我国实施“取消福利分房,全面实行货币分房”的住房体制改革以来,在银行住房按揭贷款的推动下,我国房地产行业经历了长达十年之久的繁荣发展。2008年我国房地产业陷入停滞和萧条的局面,销售额大幅度下降,房价开始下跌,十年房价节节攀升的发展轨道终于到了尽头。

一、房价下跌的原因

2008年房价为什么下跌?我认为有两个原因:

第一个原因是房价已经超过城镇居民可支配收入的承受极限。

城镇居民可支配收入是决定房价的基本因素。家庭年收入与房价比的国际标准是1:3-1:5,但是,随着房价不断攀升,我国家庭年收入与房价比已经远远超过国际标准。例如,北京市2007年平均家庭年收入与平均房价之比约11倍。

当房价攀升到城镇居民可支配收入不能承受的极限时,房价必然向“家庭年收入与房价之比”的合理区间降落。

第二个原因是超额利润吸引越来越多的新企业涌入房地产业。

随着房价的不断攀升,房地产业出现了超额利润,行业超额利润率明显高于市场平均利润率,由此吸引越来越多的新企业涌入房地产业,加剧了房地产业的竞争程度,最终必然导致房价下跌。房地产业的超额利润率将逐步滑落,趋向市场平均利润率。

二、房地产企业的优胜劣汰

随着房价向合理区间回落,大量的房地产企业将主动退出房地产业或被淘汰出局,同时,一批房地产企业将经历这一轮的行业调整而发展壮大。改革开放三十年以后,面对宏观经济调控和行业调整,我国房地产业“优胜劣汰”的标准是什么?我们分析万科企业股份有限公司、沙河实业股份有限公司和深圳市长城地产(集团)股份有限公司的经营财务状况,探寻这个问题的答案。

万科、沙河股份和深长城都是总部设在深圳市的上市公司,万科和沙河股份的营业收入主要来自房地产业,深长城的营业收入来自房地产、酒店餐饮和出租服务等。2007年,万科的房地产收入达到352亿元,同比增长99%;深长城7.2亿元,同比增长92%;沙河股份1.78亿元,同比减少47%。2008年上半年,万科的房地产收入170亿元,同比增长56%;深长城9913万元,同比减少32%;沙河股份1805万元,同比减少61%。由此可见,房地产业的调整已经启动了房地产企业的优胜劣汰程序。

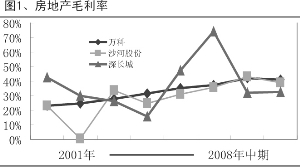

2008年上半年,万科的房地产毛利率达到4 1%,沙河股份39%,深长城33%。虽然三家房地产业上市公司的毛利率仍然高于市场平均毛利率,但是,从2008年上半年开始,三家公司的房地产毛利率出现拐点——掉头向下(见图1)。

在房地产业调整过程中,万科、沙河股份和深长城的发展前景取决于企业的现金流量和收入结构。

1、存货决定房地产企业的现金流量

房地产企业的存货主要包括已完工开发产品、在建开发产品和拟开发产品。

万科的存货占总资产的比例基本保持在70%左右,而随着2006年以来我国房价加速上涨,沙河股份和深长城的存货占总资产之比迅速上升(见图2)。2008年上半年,万科的存货占总资产73%,沙河股份占77%,深长城占59%。

存货占用了房地产企业的大量资金。如果在建开发产品不能按时完工,已完工开发产品不能及时售出,房地产企业将面临流动性危机,甚至可能倒闭。相对于已完工开发产品来说,在建开发产品的风险更大。如果房地产企业发生资金链断裂,在建开发产品可能变成“烂尾楼”,无法回收资金。在建开发产品的风险程度取决于在建开发产品完工前的资金供给量。

2008年上半年,万科的在建开发产品达到521亿元,同比增长124%,占总资产47%;沙河股份9.25亿元,同比增长45%,占总资产74%;深长城18亿元,同比减少1%,占总资产32%(见表1)。2008年上半年,万科的现金净增加额减少约17亿元,深长城减少3.5亿元,沙河股份增加1400万元(见表2)。随着银行紧缩房地产贷款,三家公司的贷款净增加额减少。2008年上半年,万科的借款净增加39亿元,沙河股份净增加2亿元,深长城净增加3亿元(见表3)。

根据万科等公司的存货结构和资金状况分析,目前,已完工开发产品的回笼资金已经成为房地产企业最重要的资金来源。在本轮行业调整过程中,哪家房地产企业能够比同业企业更快地出售已完工开发产品,回笼资金,哪家企业就是本轮行业调整的胜出者。已完工开发产品的回笼资金规模已经成为房地产业优胜劣汰的标准之一。

2、收入结构和资产结构决定房地产企业的“抗寒”能力

深长城的营业收入主要来自房地产、出租服务、酒店餐饮和建筑施工。2008年上半年,深长城来自酒店餐饮和出租服务的收入占营业收入的61%。2006年以来,深长城的房地产收入占营业收入的比例逐年下降,2008年上半年房地产收入仅占营业收入的39%,而且在建开发产品仅占总资产的32%。所以,在本轮房地产业调整中,收入结构和资产结构决定了深长城的抵御风险能力相对较强。因为本轮房地产行业调整对酒店餐饮收入和出租服务收入的影响相对较弱,深长城的房地产收入波动风险可能部分地被酒店餐饮和出租服务的收入抵消。

2008年上半年,万科99%的营业收入来自房地产,但是,万科的在建开发产品仅占总资产的46.91%。只要万科能够加快已完工开发产品的销售速度和控制拟开发产品的开工时机,万科可能成为本轮房地产业调整的胜出者。

2008年上半年,沙河股份的房地产收入占营业收入的86%,而且在建开发产品占总资产的74%。开发成本占沙河股份总资产26%的深圳沙河世纪假日广场项目于2008年8月16日已正式对外预售。开发成本占沙河股份总资产40%的长沙楚家湖项目,截至2008 年6 月30 日,完成一期临时道路施工工作等。与万科和深长城相比,在本轮房地产业调整中,沙河股份面临较大的风险。

从2007年开始,沙河股份增加了来自出租房屋的收入,2008年上半年,沙河股份来自出租房屋的收入占营业收入的14%。增加出租房屋的收入可以部分地抵御房地产收入下降的风险。(见表4)

表1、 在建开发产品占总资产的比例

| 2004年 | 2005年 | 2006年 | 2007年 | 2008年 中期 | 中期 中期 中期 中期|

| 万科 | 29.82% | 30.34% | 27.22% | 36.53% | 46.91% |

| 沙河股份 | 10.56% | 11.74% | 21.37% | 63.13% | 73.50% |

| 深长城 | 35.90% | 7.27% | 23.50% | 35.13% | 31.85% |

数据来源:万科、沙河股份和深长城的中期报告

表2、 现金及现金等价物净增加额

货币单位:百万元

| 2004年 | 2005年 | 2006年 | 2007年 | 2008年 中期 | 中期 中期 中期 中期|

| 万科 | 874 | -1183 | 178 | 1342 | -1677 |

| 沙河股份 | 122 | -31 | -94 | -84 | 14 |

| 深长城 | -9 | -468 | 163 | 455 | -351 |

数据来源:万科、沙河股份和深长城的中期报告

表3、 借款净额

货币单位:百万元

| 2004年 | 2005年 | 2006年 | 2007年 | 2008年 中期 | 中期 中期 中期 中期|

| 万科 | 2,342 | 664 | 3,501 | 7,529 | 3,931 |

| 沙河股份 | 125 | -125 | 85 | 0 | 200 |

| 深长城 | -47 | -483 | 666 | 563 | 314 |

数据来源:万科、沙河股份和深长城的中期报告

表4 、房地产收入占营业收入的比例

| 2004年 | 2005年 | 2006年 | 2007年 | 2008年 中期 | 中期 中期 中期 中期|

| 万科 | 96% | 98% | 99% | 99% | 99% |

| 沙河股份 | 100% | 100% | 100% | 94% | 86% |

| 深长城 | 30% | 16% | 53% | 41% | 39% |

制造业的优胜劣汰

自我国改革开放以来,低廉的劳动力成本使我国成为“世界工厂”,“中国制造”遍布全球。但是,随着我国劳动力成本逐年上升,我国已经逐渐失去“世界工厂”的竞争优势。在长江三角洲和珠江三角洲,伴随着我国改革开放第一批成立的制造业加工型企业正在大量地倒闭。产业升级和创新已经成为决定我国制造业企业生死存亡和优胜劣汰的基本标准。

不同于正在大量倒闭的中小型加工企业,中国500强企业之一的京东方科技集团股份有限公司是具有自主知识产权的、中国最大的电子显示产品制造商。在我国制造业产业升级过程中,像京东方这样的大型骨干企业的经营状况代表着我国制造业的国际竞争能力,对我国经济发展有着至关重要影响。

京东方的主营产品是薄膜晶体管液晶显示器件(TFT-LCD)。全球TFT-LCD的制造商主要集中在韩国、日本、中国台湾地区和中国大陆。根据Display Search公布的数据, 2007年,韩国TFT-LCD 制造商的销售额占国际市场份额的44.1%,台湾制造商占42.4%,日本制造商占10.2%。京东方的主要竞争对手是韩国三星和LG,2007年三星的TFT-LCD销售额占国际市场份额的23.1%,LG占20.4%。

2003年1月,京东方收购韩国现代电子TFT-LCD业务,进入薄膜晶体管液晶显示器件(TFT-LCD)领域。2005年 5月,京东方的TFT-LCD第5代生产线正式批量生产;2008年 3月京东方的TFT-LCD 第4.5代生产线在成都市高新西区开工建设。经过5年的发展,京东方的TFT-LCD营业收入仍然不及三星和LG的10%(见图3)。作为“后来者”,以目前的“追赶”方式,京东方不仅很难做到“后来者居上”,超越三星和LG,甚至可能越来越落后于竞争对手。京东方如何才能战胜竞争对手,发展壮大起来?

一、三星和LG的竞争策略

显示行业具有技术更新快和生产线固定资产投资巨大的特点。由于行业的技术生命周期比较短和巨额固定资产投资,一旦出现技术进步,新技术可能迅速替代原有技术,技术更新较慢的企业可能遭受致命的打击。例如,2003年,电脑制造商开始用TFT-LCD替代CRT(Cathode Ray Tube,阴极射线管)个人电脑显示器,当时TFT-LCD已经占据了显示产品市场份额的一半。目前,CRT 市场正在快速萎缩,这对未及时技术更新的CRT制造商是一个致命的打击。

1987年LG开始研发TFT-LCD,1995年9月LG开始批量生产TFT-LCD平板。1996年三星制造了世界第一台TFT-LCD电脑显示器。经过十多年的发展,TFT-LCD制造业已经呈现高度竞争的局面,而且OLED(organic light emitting diode,有机发光二极管)和AMOLED (Active Matrix/Organic Light Emitting Diode,主动矩阵有机发光二极体面板)等新一代平板显示(FPD,flat panel display)技术已经被用于手机、电视、屏幕墙等产品,呈现出替代TFT-LCD的趋势。

对每个TFT-LCD制造企业来说,技术进步都是一把双刃剑,既可能杀死竞争对手,也可能命丧利剑。在LG显示股份有限公司(LG Display Co., Ltd)2007年度报告中,LG认为,企业面临的最大威胁来自技术进步。如果客户不再购买TFT-LCD产品,TFT-LCD技术变得陈旧了,LG将无法承受由此造成的巨大损失,因为其他显示产品的销售收入无法弥补TFT-LCD产品的销售损失。

LG的竞争策略是及时投资下一代显示技术产品的制造设备。LG计划2008年投资大约111亿韩元用于研发OLED生产线。同时,LG开始着手AMOLED技术的商业化。LG认为,OLED和AMOLED将来可能替代LCD。

与LG的竞争策略基本相同,三星的目标是以掌握前沿技术和制造创新产品作为企业持续发展的基础。2007年,三星增加了研发人力资源,研发工程师达到39,000人,其中3,200人拥有博士学位。三星研发成功世界最大的、用于高清晰电视的70英寸LCD平板。2007年8月,三星的TFT-LCD第8代生产线成功投产。

为了保持行业的技术领先地位和竞争力优势,三星和LG都投入巨资用于新产品和新技术的研发。自2005年以来,三星的年度研发费用投入一直超过400亿元人民币。2007年LG用于显示产品的研发费用达到1062亿元人民币(见表5)。

三星和LG的竞争策略之一是保持良好的客户关系。自2005年以来,LG70%以上的TFT-LCD年度销售收入来自前十家客户,包括LG电子、飞利浦电子、戴尔(Dell)、东芝(Toshiba)、苹果(Apple)等国际巨头,国际市场TFT-LCD的主要需求量也来自这些国际巨头。

二、京东方的竞争策略

国务院颁布的《国家中长期科学和技术发展规划纲要(2006-2020)》将“高清晰度大屏幕平板显示”列为“优先主题”,提出“重点发展高清晰度大屏幕显示产品,开发有机发光显示、场致发射显示、激光显示等各种平板和投影显示技术,建立平板显示材料与器件产业链”,研发和制造“高清晰度大屏幕平板显示”产品对中国经济发展具有重要的战略意义。

根据京东方2007年度报告和2008中期报告,京东方拥有第5代TFT-LCD生产线,2008年3月在成都开工建设第4.5 代TFT-LCD 生产线。京东方的主要产品包括IT与小尺寸电视用TFT-LCD和移动与应用产品用TFT-LCD。

2005年 5月,京东方的第5代TFT-LCD生产线正式批量生产,而LG在2002年3月已经能够批量生产第5代TFT-LCD。第5代TFT-LCD适合制造15英寸、17英寸、18英寸和19英寸的显示平板,用于电脑显示器和电视屏幕。2005年1月,三星第二条第7代TFT-LCD生产线开始批量生产,可以制造40英寸的LCD平板。

2008年3月京东方在成都开工建设第4.5 代TFT-LCD 生产线。2006年1月,LG开始批量生产1950 ×2250毫米玻璃基片,可以用于制造42英寸和47英寸的电视屏幕。2007年8月,三星的第8代TFT-LCD生产线批量生产2200×2500毫米玻璃基片,可以用于制造52英寸的显示平板。

迄今为止,京东方还不能制造高清晰度大屏幕平板显示产品,而且与三星和LG相比,京东方的经营财务状况存在较大的风险,尤其是,2008年3月在成都开工建设第4.5 代TFT-LCD 生产线的投资风险较大。

三星和LG的竞争策略之一是及时投资新一代显示产品的制造设备,以便在产品生命周期的快速增长阶段处于行业的领先地位,获取较高的利润。例如,2000年6月LG开始批量生产的第三条TFT-LCD生产线是世界第一条第4代TFT-LCD生产线,2002年3月开始批量生产的LG第四条TFT-LCD生产线是世界第一条第5代TFT-LCD生产线。这两条生产线是制造桌面监控器(desktop monitor)平板产品的最优设备,由此LG成为全世界销售额最大的桌面监控器平板产品供应商之一。

京东方2008年中期报告已经提到,“由于大屏幕液晶电视并没有业内预想的那样保持较高增长速度,导致大尺寸生产线产品下切挤压较低世代生产线市场及利润空间。”由于三星和LG已经拥有第7代和第8代TFT-LCD生产线,三星和LG具有较强的市场应变能力,京东方投资第4.5 代TFT-LCD 生产线不仅无助于提高竞争力和市场应变能力,而且由于不具有成本竞争优势,第4.5 代TFT-LCD 生产线产品可能被第7代和第8代TFT-LCD生产线产品击败。

由于三星和LG已经拥有TFT-LCD产品的主要客户,作为“后来者”,京东方超越竞争对手的最佳途径是率先制造创新产品。这需要京东方拥有强大的研发能力。

2007年京东方的研发技术人员只有324人,35名博士和274名硕士,无法与三星和LG由成千上万名研发技术人员组成的研发队伍相比。2007年京东方的管理费用5.6亿元人民币(见表6),扣除其中办公费等后,京东方的技术开发费很少,无法与三星和LG成百上千亿元的研发费用相比。

作为《国家中长期科学和技术发展规划纲要(2006-2020)》的“优先主题”,“高清晰度大屏幕平板显示”的研发工作不能单靠京东方一家企业的研发力量。 在研发的起始阶段,政府科技管理部门应该集中全国相关领域的科研力量共同攻关,首先“高清晰度大屏幕平板显示”的研发成果要赶上或超过竞争对手,然后,京东方才可能制造具有市场竞争力的创新显示产品。

经过十几年的发展,TFT-LCD已经趋近成熟阶段。LG不仅计划研发和商业化TFT-LCD的新技术产品,例如,柔性显示(flexible display),而且开始商业化新一代平板显示技术,例如,AMOLED(主动矩阵有机发光二极体面板)。

我国应该集中力量研发有机发光显示技术,京东方率先制造新一代显示技术产品,这样才有可能超越竞争对手。

表5、三星和LG的年度研发费用

货币单位:亿元人民币

| R&D | 2005年 | 2006年 | 2007年 |

| 三星 | 407 | 445 | 437 |

| LG | 767 | 846 | 1,062 |

数据来源:三星和LG的年度报告

注:韩元兑人民币汇率:2005年100韩元兑0.7609元人民币,2006年100韩元兑0.796元人民币,2007年100韩元兑0.7398元人民币。

表6、京东方管理费用

货币单位:元人民币

| 2003年 | 2004年 | 2005年 | 2006年 | 2007年 | |

| 管理费用 | 797,529,737 | 952,426,798 | 1,063,188,303 | 886,525,995 | 559,821,122 |

数据来源:京东方年度报告