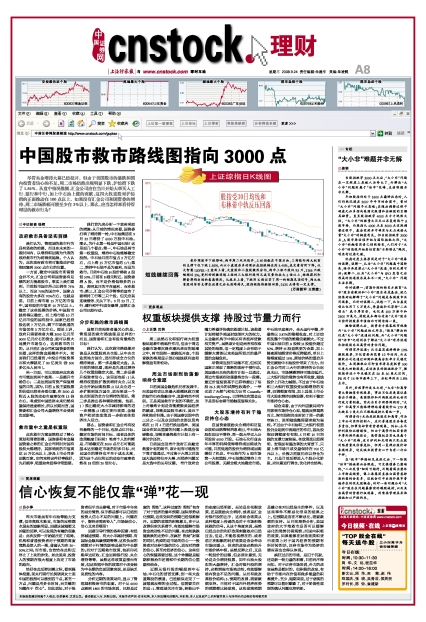

昨天市场虽有中石油等勉力支撑,但毕竟独木难支,市场的反弹潮水退去的迹象明显。回顾这波短暂又凶猛的反弹,可以发现的有趣的现象是:此次反弹一开始就注定了结局,机构和普通投资者对于预期的高度竟然是惊人的一致,普遍认为在20-30%之间;而市场,也恰恰在此附近停止了上攻的步伐。如此说来,投资人的预期在很大程度上决定了市场的趋向。

恰好在此反弹回落之际,看到媒体报道,前央行副行长吴晓灵女士说中国的股指可以涨到四千点,甚至一万点,问题是用多长时间,而关键的问题在于“信心”。如此说法,对于投资者似乎当头棒喝,对于市场今年来的恶劣情势,似乎都是都可以归结到投资人信心不足的问题上。问题在于,“解铃还需系铃人”,市场缺信心,信心又来自哪里?

回顾引导行情的各种因素:有经济减速预期、有大小非减持预期、有国际金融风暴预期等等,这些负面的预期对于行情的影响是较为中长期的;而对于近期救市政策,包括印花税单边征收、汇金回购银行股、央企增持等等,虽然这些政策直接而有效,但这些短平快的政策对于改变较为中长期的负面因素来说,还是缺乏实质性的内容。

分析近期的政策动向,显示了管理层积极治市的态度。对于从6000点跌到1800的市场来说,已经是过度的“理性”。这种过度的“理性”包含了对于经济的最坏预期、国际形势恶化预期,这些交织的预期已经很难解开。近期的政策的积极意义,在于从改善供求关系着手,有效地缓解市场资金流动性不足的问题。在此轮跌跌复跌跌的走势中,在疯狂“洗劫”财富的同时,洗掉的是市场的信心——投资者对证券市场的信心,进而对消费的信心,甚至对经济的信心。这些信心的恢复需要过程。这个命题就是短期积极治市还需和中长期的信心重塑相结合。

近期从银行股的崛起到中石油、中石化的苦苦支撑,到一些大盘蓝筹股的溃退,已经貌似走完了一波短线反弹的全过程。但需要关注的是:1、管理层关注市场,积极出手的态度已经明朗,无论是印花税政策,还是鼓励央企增持,或者是汇金对银行股的出手,这些组合政策从某种程度上传递的是对于市场积极拯救的信号。从这个角度来说,虽然已经出台的利好政策刺激效应已经过去,但是,不能忽视潜在的、或者说正在酝酿的利好政策是否会带动市场回暖;2、供求的改变必然抬升市场价格中枢。虽然反弹之后,又是一轮股价的回落,但必须注意到,无论是央企增持股票,如中石油大股东的大量增持,汇金对银行股的增持,必然增强市场流动性,有效缓解场内资金不足的问题,从而有效改善股价结构;3、预期的改善,需要数据支持。目前对于国内外经济形势的预期都比较悲观,这些悲观预期是建立在对已经发生的事件,以及这些事件不断恶化带来的结果之上。但预期是否在不断恶化,需要数据的支持。从目前局势分析,美国政府的大手笔救市是否可以缓解恶化的局势仍需观察;而国内积极的政策,如果能够在财政政策和货币政策上对于国内经济的预期有所好转的话,证券市场作为经济的晴雨表也会得以体现。

疯狂过后的市场,是归于沉寂,还是新一轮力量的积蓄,目前尚不得而知。对于证券市场来说,外力的改变虽然是暂时的,但积极的改变,有助于市场内在价值和做多能量的积蓄提升。至少,短期来说,过于悲观的预期可以暂时歇歇了,对于阶段性底部的确认问题也将明朗。