水晶光电:疯狂拉升的代价

2008年10月12日 来源:上海证券报 作者:□潘伟君

|

水晶光电(002273)本周列沪深两市跌幅榜第一,一周下跌40.59%,五个交易日全部以跌停报收,周五报收17.72元。

该股在9月19日大盘涨停的那个特殊交易日上市,全天在被交易所强制五次临时停牌以后仍然以50.80元收盘,而发行价只有15.29元。不过随后市场开始为此付出代价,直到本周五连续十个交易日都是跌停。

公司的主导产品光学低通滤波器(OPLF)和红外截止滤光片(IRCF)市场占有率较高,07年光学低通滤波器销售量居全球第四位,红外截止滤光片销售量居全球第三位。目前公司已成为索尼、大立光电、三星、关东辰美等国际知名公司的主要供货商,07年和08年上半年对以上四家公司的销售额占到了公司总销售额的50.78%和52.67%。同时佳能、尼康、奥林巴斯等国际知名镜头模块厂商也已通过了公司的产品认证,从08年下半年起将有可能获得新的订单。由于部分IPO项目已投产,因此08年下半年起有望成为公司新的利润增长点,对业绩的提升会有明显帮助。

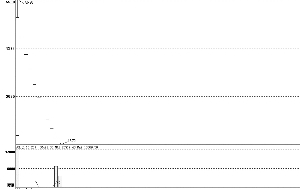

从K线图看,尽管股价连续十个跌停,不过与前面八天无量跌停的情况相比本周最后两天的跌停放出了巨量,其中周四的换手率超过五成,周五的换手率也接近三成。不过由于在估值上以今年的PE来衡量目前的股价还不具备明显的优势,因此这两天的大换手应该是属于短线游资所为,考虑到下周大盘有可能会出现至少是短暂的回升,该股在探底后会有反弹出现。不过由于公司明年的成长前景比较明朗,因此如股价继续走低则会出现长线建仓的机会。