|

100年前,当查尔斯·道提出“股市是经济晴雨表”这一命题时,当时的情况是GDP这一反映经济整体状况的指标尚未出现,人们找不到一个可以衡量并预知经济运行状况与趋势的宏观指标。而查尔斯·道根据自己的实践,认为股票市场云集着各行各业的精英,这些精英每天都在根据自己所了解、掌握的情况,以及所预知的变化做投资决策,而股市的整体态势正是无数个这样的精英个体决策与行为的综合产物,所以股市能在整体上提前反映经济。正是从这一角度,查尔斯·道提出了“股市是经济晴雨表”这一命题。

但是100年来,随着各种宏观经济指标的诞生,以及越来越多的投资者已习惯从宏观经济的角度来考虑股市,因此,“股市是经济晴雨表”这一命题已发生了重大变化。如果说,查尔斯·道提出这一命题时,他的着眼点更多的是在股市“可以反映经济”,包括它的现状和趋势,是走在经济前面的领先指标,正像气象上的晴雨表能够预先反映晴雨变化一样;那么今天,当人们提到这一命题时,更多的是把经济放在前头,把股市放在后头,股市从预先反映经济演变为跟在经济后面亦步亦趋的指标。因此,在过去的半个世纪里,华尔街的技术分析派与基本分析派们一直在互相嘲笑。后者嘲笑前者只会看着图表追涨杀跌;前者反唇相讥,说后者只会跟着消息和经济数据亦步亦趋,杀进杀出。

从6124点开始,这轮调整已经历了3个主题段。第一个阶段的主题是估值,超高的估值是股市调整最直接的催化剂。第二个阶段是供求,由大小非解禁与收紧银根造成的供求关系的空前紧张是股市持续大幅调整的主要因素。第三个阶段是经济。在这一阶段中,估值和供求已经退居其次,显著的状况是:股市整体估值已接近历史最低水平,大小非减持数量也大幅度减少,尤其是按常理减持动力最大的小非,在近2个月里已小到几乎可忽略不计的程度。而愈演愈烈的世界金融危机以及对实体经济巨大的负面影响已上升为主要矛盾,成为股市下跌的主要动力。

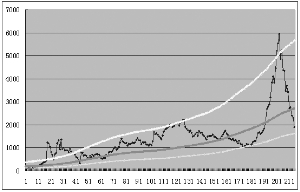

这场危机会给世界经济带来多大的负面影响,我们并不能下准确的定论。但上面这张图可能会给我们带来一点启发。这是我们公司研究员绘制的上证指数与国内生产总值的关系图。从中我们看到:以GDP为中轴线,并以1.1倍的偏离率作峰值线,以0.6倍的偏离率为谷值线,那么,从1994年以来的十多年间,除了去年的8、9、10月,上证指数的月线始终在这一组包络线之间运行。其中1994年7月和2005年7月2次重大底部,都在触及谷值线后产生。而2000年8月到2001年6月之间,以及2007年10月,这2个大级别波峰,都是在顶过峰值线后产生。

道理不言而喻:就长期来说,股市一定会和宏观经济保持同步,尤其是股价指数。因为股价指数和GDP都是宏观指标:一个是股市的宏观指标,反映的是股票市值规模的增减;一个经济的宏观指标,反映的是经济规模的增减。股市和经济的关系首先体现在规模上,有多大的经济规模才会有多大的股市规模。

对本次危机,早在大半年前笔者就认为它的力度会超过20世纪70年代的那场危机,但我并不认为它的破坏力会超过1929年的大萧条与大崩盘。一个显而易见的事实是,1929年的危机发生在货币严重短缺时代,而目前就全球范围来说,货币并不短缺,只是在某些环节上出现了严重的失配和失序现象。一方面是流动性的极度收缩,一方面是大量的货币闲置、积压。因此在解决危机方面,各国政府可动用的手段要比1929年时多得多,回旋的余地也大得多。

细节隐含着真相。有两个细节可以证明这一推断:一个是欧盟推出2万亿欧元的救市计划后,欧洲的三大银行率先跳出来表态说他们并没有筹资打算;一个是美国股市的股票保证金目前已处于历史最高水平,换言之,美国股市的资金从来没有像今天这样充沛过。这两个细节证明:就整个系统来说,资金并不短缺,只是人们被吓坏了,以至于人人都捂紧了钱口袋。

正是从上述角度,笔者赞同巴菲特近期提出的一个观点:股市已处在战略性的机遇期。

(作者为上海智晟投资管理有限公司首席经济顾问)