|

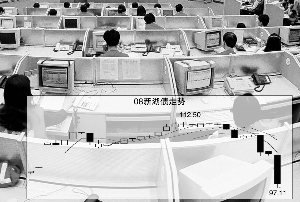

近三个月辛辛苦苦上涨创造的财富在短短三天里就消失为泡影,昨日“08新湖债”暴跌6.64%,价格已经跌破面值最低至97.11元,与其最高点时的价格112.50元相差了15.39元。在“08新湖债”的带领下,昨日交易所市场上市的公司债出现了大面积下挫,信用风险溢价立即拉大。市场人士认为,受经济衰退和企业盈利能力下降的担忧,信用风险的暴露会在未来一段时间里继续压制公司债的表现。

新湖债并非个例

事实上,“08新湖债”并非个例。早在上周四,在上证所上市的可转债“08江铜债”也曾出现过类似的暴跌,单日最大跌幅接近10%,如此大的波动幅度在债券市场上是鲜见的。市场盛传江铜在期货市场投资中出现大幅损失,这一传闻带来负面的影响一直持续,“08江铜债”上周五和本周一又连续下跌0.25%和3.56%。

昨日,上证企债指数连续第三个交易日下跌,收盘报128.34点,跌幅0.57%。18只有交易的公司债中仅有两只略有走高,其余全部下跌;20只有交易的可分离交易转债中,也仅有一只“保身”;可转债品种更是全线下跌,最大的跌幅超过10%。

机构跟风抛售

对于公司债券的加速下跌,市场除了惊讶,也试图努力找出其背后的原因,从机构的投资行为角度分析“砸盘”资金的来源。

有机构透露,受中铝中期票据和广东宏大短融券推迟发行的影响,企业信用风险开始暴露,市场传保监会要严查保险公司投资无担保企业债的情况。之前,中国铝业公司和中国铝业股份有限公司均因为市场传闻其持有的力拓公司股份托管在雷曼兄弟的托管账户、且受雷曼破产影响而被冻结,宣布推迟了两家公司的中期票据发行;广东宏大爆破股份有限公司则因为在业务中发生爆破伤亡事故而宣布推迟发行短期融资券。

这一风声引发了连锁反应,保险机构在交易所市场抛售部分企业债、分离交易可转债等。他们的动作又引发了基金跟进,恐慌性的抛盘就此产生。

企债信用差异将逐步体现

当然,带动投资机构资金流向大举逆转最主要的原因还是市场对于债券发行企业信用风险的担忧。

有机构认为,公司债的重挫与前期涨幅过大有关,这只是一个正常的调整。但是反对者认为,在经济衰退、企业经营能力下降预期的影响下,企业的确存在无法按期兑付债券的风险,因此很难说市场反应过度了。

“如果说企业发行的股票价格暴跌是因为投资者对于企业盈利能力信心的丧失,那么债券价格的暴跌则是因为对于其偿付能力信心的丧失。”一位分析人士指出,债券价格的大幅波动可能暗含着市场更为悲观的预期。

如果用信用风险得到了充分暴露来解释过去几天公司债的走势表现,倒不如说“前期公司债的快速上涨是没有考虑信用风险的”更为恰当。申银万国证券分析师张睿表示,未来企债的信用差异将逐步体现,有担保和无担保品种的分化会越来越明显。