|

10月18日,号称全球最大玩具代工厂的东莞合俊两家工厂倒闭,20日,东莞市玩具协会副会长王志光悲观地表示,估计再过两年,东莞45%左右的玩具厂都要倒闭了。这时候,没有人再说,实体经济不会受到金融危机的影响,也没有人再说,中国企业不会受到影响。在这个发端于世界金融中心的百年一遇的金融危机下,每个经济体都是其中的一环,随着危机的深入,没有哪一环可以完全幸免。全球化给中国企业带来了前所未有的发展,也会伴生不可避免的反作用,但是,现在已经很难说哪一种作用是真正的反作用。中国企业在这次危机中,或许会找到百年一遇的机会,更加快速地全球化,更好地发展。本版会持续关注并探讨“金融危机下的企业机会”。

⊙本报记者 王颖

有人看到黑洞,有人看到黑洞的边缘是糖霜。

看到糖霜的是一些乐观的企业家,他们说:收购的时机到来了,我们还有不错的现金流,我们要去买打折的美国公司。有一个数据支持他们的乐观:今年上半年,中国企业能以3~5折的价格,买到美国老牌消费品品牌。但在金融危机爆发后,交易价格已低到2~3折。有人认为,这意味着中国企业将掌握更多的话语权。

在这场“百年难得一遇”的金融危机里,还没有被明显影响到的一些中国企业开始思量,如何利用这场金融危机之“机”。但是,如何又尝到糖霜,又不掉进黑洞?况且,这还是个不断扩大的,蔓延的黑洞。

有专家如梅新育说:当前是“收购美国”的良机,金融危机增强了原股东出售的意愿,降低了收购标的资产的市场价格,更削弱了美国国民和政府对外资并购可能存在的排斥心态,从而降低了收购的政治性风险;有专家如郎咸平站在对面反对:中国企业应该担心自己是否会被并购,而且,中国企业当前要参与全球金融领域竞争,资本上中国的确具备外汇储备雄厚条件,但软肋在缺乏足够的资本人才。

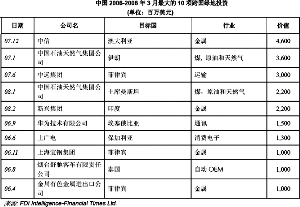

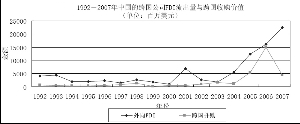

越来越多的声音支持前者的观点。其实,数据显示,中国企业的跨国并购行为在2005年中期到2007年一直呈快速上升阶段。根据复旦大学在《中国跨国公司排行榜》的发布:报告分析了2007年中国最大的15宗跨国购并案和2006年到2008年3月最大的10宗海外“绿地投资”(新建投资)项目,这个收购战略在2007年继续进行。除了兼并和收购,最近几年跨国界“绿地投资”的数据也在逐渐增长。2007年最大的交易价值112亿美元,而2006年同类的数据只有58亿美元。这一现象表明中国的跨国企业在过去的五年内正积极地进行跨国界的收购和兼并。2006年,对外直接投资流量的90%以国际收购的方式出现,揭示了中国跨国企业旨在从国外收购或购买与核心业务相关的资产以克服日后可能出现的不利因素。

但事实上,又有研究表明,中国跨国公司尚处于起步阶段,跨国指数仅为15%。此外,中国跨国公司对海外资产进行整合的能力也显得较弱。18家企业中只有两家有多于100亿美元的海外资产,只有三家拥有超过10000名的海外雇员。而根据2008年的《世界投资报告》,在世界前100家非金融性质的跨国企业中没有中国企业。

有很多专家也对中国企业在并购之后的掌控经管能力表示了不同程度的怀疑,在他们看来,中国企业目前的最大的问题是,还没有从软件上准备好进行跨国并购。

更有专家和部分业内人士疑虑,有些海外企业将会利用这次机会将一些B类甚至C类的企业,以A类的价格出售给中国企业,在一些处在危机中的外国企业看来,中国企业既是救命稻草,又是一根比较容易掉下来的稻草。

据不完全统计,并购的失败案例多达65%以上,对于中国企业来说,当下的问题或许是“该不该收购”“什么时候出手”,和“买资产还是买股权”。这是关乎企业战略与发展的前提,接下来,在经过了被质疑和被抵制的困难,摆在面前的是更加长远而深重的问题,中国企业,有没有足够的心理预期,去跟着这些被并购的公司向更深更黑的深渊滑行,有没有足够的操纵能力,在黑暗中把握方向,不至流离;在终究清风明月的一天,有没有能力真正让这次并购带来更大的市场和眼界。