|

爱迪生有一句名言“虚伪和欺诈产生罪恶”。把穷人打扮成具有消费能力的富人来赚全世界的钱,堪称经典的美国式次贷欺诈,席卷全球的金融海啸终于扯下了美国人的“画皮”。“去杠杆化”和“现金为王”已成为华尔街最新的逃生秘籍;

雪莱在诗中写道“冬天来了,春天还远吗”。全球金融市场的冬天仍在继续,这将是一个长冬,因为金融领域的去杠杆化已蔓延至实体经济——信贷紧缩,流动性陷阱若隐若现。然而春天还很远,习惯在黑夜中用黑眼寻找光明的乐观情绪,需要用智慧来掌控;

俗话说“冬令进补,开春打虎”。下旬召开的中央经济工作会议将讨论美国金融危机、经济下滑、内需不足等问题。在土改及救楼市的“秋食”之后,中国经济会有怎样的“冬令进补”呢?A股市场“冬播春收”的历史定律还会重演吗?您是选择“冬藏”的农夫还是“冬播”的蠢汉呢?迫切的拷问,真的很迫切!

⊙国联证券研究所

一、高杠杆与山姆大叔的经济鸦片

1929年大萧条恐怕是人类关于经济活动的全部记忆中印象最为深刻的事件了,而79年后的今天,美国似乎又陷入了这样一个泥潭。在这场金融危机中,人们常常提到美国投资银行的“贪婪”及其高杠杆特征。

何谓高杠杆?经济活动中的杠杆其实就是借贷,用借来的钱增加盈利能力和购买力,以较小的资本控制庞大的资产规模。作为金融机构,其存在的价值就在于提高资产的流动性,使用高财务杠杆,几乎是金融业发展和存在价值增长的必然结果。进入21世纪,金融行业杠杆化浪潮如火如荼,活跃的创新活动缔造出一个又一个金融产品,并形成了一条条金融创新链。但衍生层次过多、资产链条的冗长,使得居于价值链中的主体大都不会去关注上线或下线资产的质量。经过许多层次的包装,风险被转移给广泛的主体,层次越高的资产透明度越低,特别是经过高杠杆的衍生品传递后风险被加倍放大。

贪婪与逐利是投行的本质,它们历来就是用高杠杆获取高收益,华尔街前四大投行一直存在高杠杆问题。据BCG统计,华尔街投行2001年以来杠杆率保持20倍以上,自2005年以来则以数十倍的杠杆打包次贷。除金融机构外,美国经济也是建立在高杠杆基础上的。自上世纪90年代以来,美国就利用杠杆撬动经济增长,其中家庭消费是其经济增长的主要动力,但这种消费实质是建立在负债基础上。美国利用美元世界货币地位,大量印制美元,以贸易赤字形式负债消费。

高杠杆消费和投资就像是经济鸦片,短期内会给经济增长带来飘飘欲仙的快感,但实际上蕴藏着极大风险,长期看必将损害实体经济健康。这种资产增值拉动型的经济增长模式是不可持续的,一旦资产泡沫破裂、杠杆断了,危机必然会全面爆发。

二、“去杠杆化”、资产链萎缩与流动性不足

“去杠杆化”(De-leveraging)如今已成为全球经济学界关注的热门主题,基金经理们也言必称“去杠杆化”。去杠杆化简而言之就是指调整资产负债表、解除杠杆融资的操作,是主动降低杠杆比例的过程。美国房地产泡沫的破灭使得基础资产的风险很快传递到资产链下游层级,处在资产链上的各参与方人人自危,风险偏好下降,为了自保纷纷出售资产链上的各类资产,或解散那些组合复杂、杠杆倍数高的投资工具,这便是投资机构的去杠杆化。这是一个痛苦的过程,资产链萎缩以及全球主要资产类别(股票、债券、房地产、大宗商品)价格的整体下挫态势不可避免。

美国的去杠杆化周期目前正处于信贷周期下行与宏观经济下行的负反馈时期,经济继续降温、失业率上升、信贷违约风险已不仅仅局限在次级抵押贷款,而是覆盖了优质贷款、信用卡、学生贷款、汽车贷款以及其它类型的消费贷款等领域。商业银行全面收缩信贷,高评级的企业也遭遇融资困难,企业和居民纷纷修复和调整资产负债表,从以资产价格上涨为消费基础的疯狂回归到以收入为消费基础的理性。伴随主要工业国的信贷紧缩,短期信贷资金也陆续抽离新兴市场。

金融危机和“去杠杆化”过程使得全球流动性过剩一下子转变成流动性紧缩,资金纷纷涌进较安全的领域,实体经济出现流动性不足。信贷紧缩局面使整体经济活动受到极大抑制,因为没有信贷增长也就意味着没有了经济增长。

目前全球“去杠杆化”过程仍未完结,前期通胀使信贷危机尚未演变成通货紧缩,但下一阶段应该是实体经济的萎缩和通货紧缩,企业亏损无力偿还债务,且融资需求下降,继而影响商业银行贷款质量和利润。更为极端的则是流动性陷阱,利率水平降低到不能再低时利率需求弹性变得无穷大。无论增加多少货币都会被人们储藏起来,此时货币政策失效。

目前看,各主要经济体遭遇流动性陷阱的风险不能完全排除。全球央行联手降息、注入流动性、提供信用担保等措施意味着各国政府正在启动再通胀进程,以对抗信贷紧缩和流动性不足。

三、“去杠杆化”浪潮下的A股低估值格局

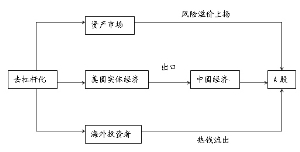

在这场全球“去杠杆化”浪潮中,A股市场同样不能独善其身。“去杠杆化”影响A股市场主要有三条途径:其一最重要,“去杠杆化”导致的信贷收缩与经济降温会降低欧美经济体的消费需求,从而减少从中国的进口。黯淡的出口前景可能会转化为企业盈利下滑和信心降低,从而抑制对出口导向产业的投资欲望,而制造行业的投资约占全部固定资产投资的30%;其二,“去杠杆化”导致的资产塌陷,从地产到股票到债券到商品几乎无一幸免,这背后是投资者风险偏好的降低,风险溢价上扬,从而在心理层面压制A股估值水平;其三,为数众多的外国投资机构和金融机构大量持有中国资产,它们因信用紧缩不得不收缩投资组合,甚至为了弥补亏损被迫从中国市场获利了结,造成资本从A股市场流出。

虽然目前A股市场估值处于低位,但由于受市场信心和国际国内宏观经济环境的影响,A股的低估值状态很可能将持续较长的时间。在宏观经济尚未摆脱楼市低迷以及“去杠杆化”阴影之前,市场对企业盈利、风险溢价等估值因素的预测难以乐观。例如“去杠杆化”进一步影响股权风险溢价,而经济转型期的长期增长率下降和欧美经济衰退导致的中国经济短期增长率回归等因素将在一定程度上削弱制度变革带来的A股溢价。总之,我们认为,低水平区域里估值调整幅度已经有限,但市场仍需要相当的时间来完成估值反弹。

四、市场走势与投资策略

近期中信泰富、中国中铁、中国铁建等事件增加了市场对金融危机对国内上市公司影响的担心,“去杠杆化”过程不可能在这么短的时间内完全消化。而伴随着经济形势不乐观预期的加强,市场信心并没有得到实质上的改观。

在短短的一两个月时间内,政府已经做了大部分该做的事情。经济维稳工作正在稳步进行,对于市场我们相比以前也应该乐观一些,毕竟从短期操作层面来说市场已经有了一定的支撑。11月份将召开中央经济工作会议,我们预计政府维稳政策的方向不会有大的变化。

对于投资机会应该关注:

1.中长期看农村改革必然会给相关农资、农机、消费带来一定的机会,随着改革推进必定会成为市场持续的话题。

2.随着经济进一步下滑,从并购角度来看,目前的估值区间也是产业资本介入并购的好时机。

3.BDI指数可能的反弹带来的交易机会。

重要风险提示:

1.由于国外货币市场大起大落,相信中信泰富以及中铁等的外汇门事件也许只是刚刚开始,应尽量避免这些深水炸弹带来的损失。

2.商品市场波动对上市公司业绩的影响。

(执笔:肖彦明)