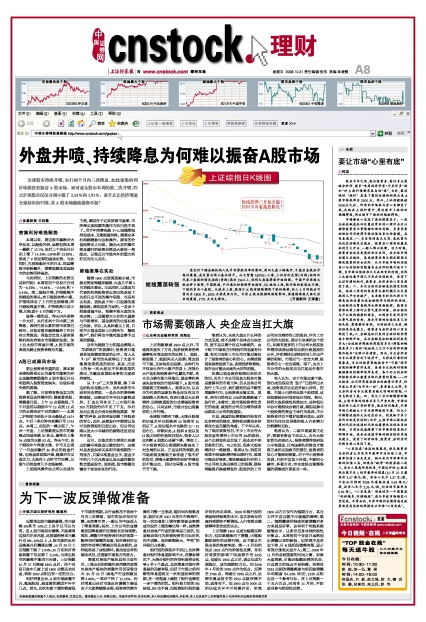

近期周边股市暴跌暴涨,单日波幅6%甚至10%之上似乎已习以为常。但A股市场相对谨慎,不跟着周边股市亦步亦趋,此前道指曾单日飙升过8%、10%以上,A股市场的反应是略高开后震荡回落,10月29日上证指数下跌了2.94%,30日在利好消息刺激下仅反弹了2.55%,与周边股市的暴涨不能同日而语。上证指数10月27日跌破1800点后,四个交易日盘中几度上试1800点都无功而返,表明1802点附近有一定的压力。

利好消息出台,A股市场波澜不兴,勉强收阳,较直接的原因不外乎几点。首先,此次利息下调的幅度低于市场的预期,央行虽然在不到两个月内三次降息,股市的反应相对平静,无惊喜可言,一般认为中国进入了降息周期;其次,上市公司的业绩能否因降息提升还需较长时间观察;再次,调整市中投资者对利好政策一般持相对谨慎的态度,每次借利好出货的举动事后都被证明是合理的,这样就形成了恶性循环。要改变这样的被动状况,还需要市场各方的努力。

降息对房地产板块具有正面作用,上周出台的刺激住房消费的政策对房地产板块的刺激作用仅导致当天(10月23日)房地产行业指数反弹3.86%,一周后下挫了11.45%。利好消息出台后市场反应谨慎主要是由于大趋势继续走弱,投资者的熊市操作习惯一旦形成,短时间内较难改变,就好比在2007年的牛市格局中,每一次加息和上调存款准备金率都成为股价上涨的催化剂一样。虽然降息对房地产行业的影响是正面的,但该板块转化为积极投资的目标时机尚不成熟,股价跌幅较大,“中性”的评级仍占多数。

银行股的表现并不突出,此次降息对银行净息差影响不大,在静态情况下,大部分银行的存贷利差将会收窄6至9个基点。此次降息对银行净息差的贡献有限,但好于市场之前判断的净息差将又一次明显收窄的预期,在一定程度上减轻了银行业绩进一步下滑的担忧。银行股目前的PE较低,PB也不高,但投资银行股的最好时机尚未来临。2008年银行股的增速保持较高的水平,但未来两年的盈利预期在不断调低,人们有理由继续等待更合适的买点。

上证指数1800点成为短期反弹阻力,但如果继续向下调整,可能酝酿阶段性的反弹行情。这主要从市场本身的角度考虑:第一、9月份的低点1802点作为阶段性支撑,在利好政策的影响下快速弹升至2333点,但破位1802点之后,该点位成为颈线位,成为短期阻力位。如2008年4月份的2990点作为低点,反弹至3786点,再破位2990点之后,反弹至奥运前夕的2952点就停滞不前,返身而下。但1800点与3000点的估值水平不可相提并论,毕竟1800点左右仅作为短期压力,其压力并不是近期不可逾越的障碍;第二、短期震荡徘徊或再度调整对多方来说是好事,这有利于均线系统缓慢走平,让多空自身寻找阶段性平衡点。本周前四个交易日虽然创出调整以来的新低,但毕竟不是单边下挫,日K线阴阳错落有致,显示有部分逢低买盘介入;第三、2008年11月份是较重要的时间之窗,如果大盘再跌,可能会酝酿反弹的机会,只是真正的低点不易把握。如果自2333点起的调整幅度与前四波调整平均幅度(34.52%)相仿,1528点附近是一个参考目标,在上证指数一千五六百点,时间在11月份,不妨适当参与阶段性反弹。