|

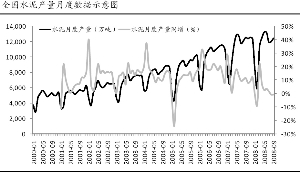

9月份各城市水泥价格涨跌不一,但是总体上偏冷,呈现旺季不旺的格局。

我们认为,这轮调整的快速超过预期,是造成水泥行业景气迅速下降的主要原因。

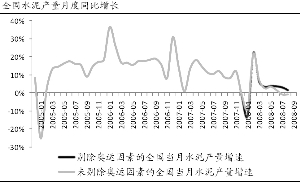

9月份全国水泥产量12422.9万吨,同比增长-0.78%,环比增长3.65%。2008年2月到9月共生产水泥10.08亿吨,同比增长3.06%。

从具体的省份来看:9月份水泥产量同比下降的有11个,降幅居前的是北京、天津、山东、河北,降幅分别达80.42%、30.51%、30.33%、17.55%,其中北京、天津、河北的产量下降的原因在于奥运会召开关停了部分水泥厂,而山东的大幅下降在于1-8月份成本大量上升,挤出了很多立窑生产能力;7月份水泥产量同比增长的省份有20个,增幅居前的省份是贵州、广西、云南、湖南、辽宁、重庆、黑龙江、西藏、安徽、陕西,增幅均达到15%以上,其中大部分省份位于西北和东北地区。

9月份水泥累计产量同比下降的有10个,同比上升的省份有21个,总体上是上升的。剔除掉奥运因素的影响,全国水泥产量9月份同比增长1.59%。

西北地区是我们重点看好的地区,该地区建设落后,投资增长快,建材需求量大。

未来世界的经济、政治中心将在亚欧大陆,上海合作组织及后续成员国间经济、文化、军事交流不断加深。我国通过重建丝绸之路加强与这些国家之间的联系,我国的铁路逐渐延伸至俄罗斯、中亚五国、伊朗以及欧洲,公路、铁路以及企业投资将逐渐增多。拉动沿线经济增长。西北地区的投资速度将越来越快。

2005年以来,全国城镇FAI增速一直维持在20%以上的高位。自今年以来,房地产开发投资增速大幅下降,对水泥的需求影响极大,地处地产风暴中心的海螺水泥,毛利率迅速降到了2002年以来的最低水平。

2008年以来,2、3、4、5、6、7、8、9月份的房地产开发投资完成额同比增长分别为32.93%、31.62%、31.58%、31.67%、37.54%、19.59%、14.53%、18.41%,第三季度增速较前几个月有大幅下降。

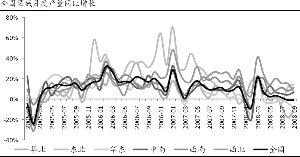

9月份全国房地产开发投资完成额增速大幅减缓,西北和东北地区的增速仍然处于高位,保持在40%以上的增长;华北和中南地区增速减缓明显,低于全国水平。

全国主要城市3季度水泥价格上下震荡,总体上是旺季不旺。我们认为,这轮调整的速度之快超出预期,造成水泥市场极其悲观的假象。

2008年第二季度以来,煤炭价格经历了一个较大的增长,自7月末见到短期顶部至今一直在高位运行。但是在煤炭价格大幅上涨的过程中,水泥价格的调整却相对滞后,调整的幅度也不能完全覆盖煤炭成本的上涨,造成水泥生产的毛利率下降。