|

1. 当实际GDP呈现负增长时,指数市盈率会出现阶段性低点,但GDP正增速高低与指数市盈率的相关性很小;

2. 指数市盈率与CPI增速和利率呈反相关关系;

3. 当宏观经济面同时具备以下三个条件时,即滞胀时,指数市盈率才有可能接近历史低点或创出新低:实际GDP出现负增长、通货膨胀率达到历史高点、利率水平达到历史高点。 当前美国GDP增速、通货膨胀水平和利率水平三个因素都不具备使指数市盈率再创新低或接近历史低点的条件;

4. 未来27个月的5年期存款利率对A股市盈率影响最大,它能够解释76.51%的A股市盈率,其次对A股市盈率影响较大的指标是未来11个月的通货膨胀率。

⊙长城证券研究所

一、理论分析影响市盈率水平的因素

影响市盈率的因素很多,微观来讲它受企业相对市场风险程度和未来成长预期的影响。由于这次研究主要侧重于指数市盈率,所以我们选定三个宏观经济面因素对S&P500指数市盈率进行分析。这三个因素分别为:实际GDP增速、通货膨胀率和利率水平,这三个因素集中反应了市盈率等式中的市场风险程度、投资者预期回报和投资者对宏观经济的成长预期(P/Em=1/(Rm-gm),其中Rm为市场预期风险回报,gm为投资者对市场的成长预期,即对经济面的成长预期)。

我们认为,当实际GDP呈负增长时,投资者此时所面临的经济面恶化风险较高(尤其是大面积企业破产风险较高),所以他们要求的风险回报也较高(Rm上升),同时投资者对未来的经济成长预期也最为悲观(gm下降)。如果此时经济发展还伴随着高通货膨胀和高利率水平,我们认为投资者就会要求更高的回报来弥补高通货膨胀和高利率水平所带来的成本(Rm再次上升)。所以当这三个因素同时出现时,也就是宏观经济面进入滞胀阶段时,指数市盈率才有可能接近历史低点或创出新低。

二、美国GDP增速对市盈率水平的影响

美国从上世纪50年代以来曾出现过七次年度实际GDP负增长,分别发生在1954、1958、1974、1975、1980、1982和1991年。S&P500指数市盈率也均在前一年或当年出现了不同程度的下滑,并达到了阶段性低点。1954年实际GDP增速从4.6%下降至-0.7%,指数市盈率在前一年9月达到了低点9.1;1958年实际GDP增速从2%下降至-1%,指数市盈率在前一年11月达到低点11.86;1974年实际GDP增速从5.8%下降至-0.5%,指数市盈率在当年12月达到低点7.54;1980年实际GDP增速从3.2%下降至-0.2%,指数市盈率在当年4月达到低点6.79;1982年实际GDP增速从2.5%下降至-1.9%,指数市盈率在当年3月达到低点7.48;1991年实际GDP增速从1.9%下降至-0.2%,指数市盈率在前一年10月达到低点14.21。

可见实际GDP增长对市盈率水平具有一定的影响:当经济状况呈现负增长时,指数市盈率会出现阶段性低点,但其余时间GDP增速高低与指数市盈率的相关性很小。同时我们也看到市盈率在1974、1980和1982年形成了三个历史低点,这和当时的通货膨胀和利率水平有关。

三、美国通货膨胀率对市盈率水平的影响

我们认为通货膨胀会对市盈率水平产生负面影响。当通货膨胀恶化,投资者会要求更高的回报来弥补通货膨胀造成的实际回报率下降。从统计可以看出,CPI指数的增速与市盈率水平(PE)存在非常明显的反向关系。1974年12月CPI同比增长创出新高,达到12.3%,当月S&P500指数市盈率创出新低7.54;1980年3月CPI同比增长继续创出新高,并达到历史高点14.8%,当年4月指数市盈率创出历史最低水平6.79。

四、美国长期利率水平对市盈率水平的影响

当通货膨胀加剧时,央行一般采取紧缩货币政策来防止通货膨胀的继续恶化,调升利率水平是一种常用的工具。所以利率水平与CPI增速应该是正相关,与市盈率水平呈反向关系。另一方面,利率水平直接影响投资者的机会成本。当利率水平较高时,投资者会要求更高的回报来弥补高企的无风险收益,从而导致较低的市盈率。

我们采用美国10年期国债利率,主要是由于市盈率中的价格因素受长期预期影响,这种预期包括长期无风险利率、长期市场收益、企业长期现金流和企业长期成长预期。而短期利率严格来说不是无风险利率,因为它存在再投资风险。从统计可以看出,美国10年期国债利率水平与市盈率水平之间存在非常明显的反向关系。1975年利率水平创出新高,达到8.43%,前一年的12月指数市盈率创出新低,达到7.54;1981年利率水平继续攀升,并达到了历史高点15.32%,前一年4月指数市盈率创出历史最低水平6.79。

五、指数市盈率高低谁说了算?

前面的分析只是帮我们大致了解GDP增速、通货膨胀率和利率水平对指数市盈率的影响关系。接下来我们使用EVIEWS统计软件做具体的数量化分析,从统计学角度来解释谁决定了市盈率高低。在我们的多元回归等式中,指数市盈率(PE)作为因变量,通货膨胀率的倒数(1/CPI)和10年期国债收益率的倒数(1/I)作为自变量。我们没有选择GDP增速主要是由于GDP和指数市盈率之间不存在明显的相关性,只有在GDP呈现负增长时才会对市盈率产生影响。用等式可以表示为:

P/Em0=-3.059+0.982×1/I30+0.208×1/CPI1

等式表明,指数当前的市盈率受未来30个月的10年期国债收益率和下个月CPI指数同比增长率的影响最大,80.42%的指数市盈率是由这两个因素导致的。也即通货膨胀率和利率水平在分析指数市盈率中占有至关重要的地位,也是指数市盈率水平高低的决定性因素。

六、S&P500指数市盈率是否会跌破历史低点?合理水平又在哪里?

通过分析,我们认为当宏观经济面同时具备以下三个条件即滞胀时,指数市盈率才有可能接近历史低点或创出新低:实际GDP出现负增长;通货膨胀达到历史高点;利率水平达到历史高点。

我们回到美国现阶段来看,首先是通货膨胀方面,这次由石油价格高涨引起的通货膨胀已有所减轻,石油价格也从前期高点回落了50%左右,经济学家预测今年第四季度美国CPI增长为4.1%,明显低于1980年的历史高点14.8%;其次看利率方面,美国长期国债收益率目前还处于较低水平,而且市场普遍预期美联储还会继续减息,利率水平还有继续下滑的可能。经济学家预测2010年第一季度美国10年期债券收益率将在4.45%的水平,远低于1981年的历史高点15.32%;最后是GDP增速方面,经济学家预测明年美国实际GDP增速将下滑至1.2%,虽然经济增速下滑但仍然能够维持正增长。所以我们认为美国现阶段的GDP增速、通货膨胀率和利率水平三个因素都不具备使指数市盈率再创新低或接近历史低点的条件。

那么指数市盈率的合理水平在哪里?为解决这一问题,我们将2008年第四季度CPI同比增长的预测值4.1%和2010年第一季度10年期债券收益率的预测值4.45%套入之前分析的二元回归模型,计算现在指数市盈率的合理水平。需要说明的是,模型中的10年期债券收益率是未来30个月的值,而我们所能得到的最长数值是2010年的第一季度(未来17个月),所以估算结果会有误差。计算结果显示,当前S&P500指数的合理市盈率应该在24.1倍,考虑到20%的误差范围,合理市盈率水平应该在20-30区间。据Bloomberg数据显示,S&P500指数9份平均市盈率为24.43,10月份前三个星期的平均市盈率为18.87,与我们的推算较为一致。

七、中国A股数据分析结果与美国S&P500数据较为吻合

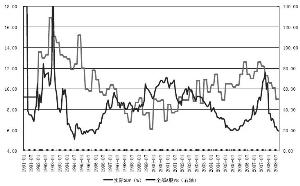

比较中国全部A股与实际GDP增速之间的关系(见图一)。1997-2004年,两者之间呈反相关,其余时间趋向正相关,整体来讲相关性并不强。这种相关性不强的结果与美国吻合,也就是说只有当经济呈现负增长时才会与指数市盈率产生明显正相关。而中国未出现经济负增长,所以经济正增速高低对指数市盈率影响较小。

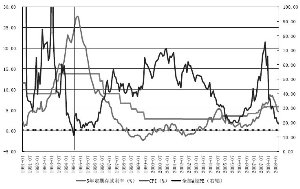

美国数据显示,80%的指数市盈率可以用通货膨胀率和长期利率水平来解释,指数市盈率与两者之间呈现非常明显的负相关,我们通过分析A股数据也发现了这种相关性。1994年7月全部A股市盈率达到了历史最低点11.19倍,与之相对比的5年期存款利率在1994年达到了历史最高点13.86%,同时通货膨胀率也在当年10月达到最高点27.7%,可以说1994年到2004年这种负相关关系非常明显,但2004年后A股市盈率与通货膨胀率和5年期存款利率的关系呈现正相关(见图二)。我们认为2004年后相关性的转变与2005年的股权分置改革有一定关系,股改实施影响了供需层面的预期,而这种预期超出了我们之前谈到的资产定价因素范围。

我们用EVIEWS对1994-2004年数据进行了统计分析,统计数据表明未来27个月的5年期存款利率对A股市盈率影响最大,它能够解释76.51%的A股市盈率,其次对A股市盈率影响较大的指标是未来11个月的通货膨胀率。

(执笔:腊博)