|

显而易见,国际债券市场的任何风吹草动都会牵动手握大量外币债券资产的国内投资人的神经。本版今辟《海外债市专递》栏目,半月刊发一次,介绍行情动态和变化趋势。

⊙交通银行 王树同

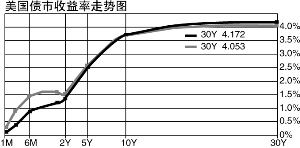

——最近一段时间美国债券市场继续保持国际金融市场避风港的地位,国际资本继续流入美国,增持国债。近两周以来,美国国债收益率曲线总体变动情况:短端主要是2年以下期限国债收益率曲线向下移动幅度比较明显。其中3M期限国债下移37个BP,6M期限下移32个BP,1Y期限国债下移24个BP。与此相反,2Y和5Y期限国债分别上移5-6个BP,10Y期限国债上移37个BP。总体上,短端陡峭化,长端呈扁平化趋势,且波幅较小。

这表明黯淡的经济前景以及减息预期,推动寻求避险的投资者继续买进流动性较高的短期国债,中国、日本和石油输出组织成员国等纷纷购买美国国债。

相反10年及30年以上期限美国国债承压,这主要受为救市而新债发行规模扩大的前景以及货币市场状况继续改善的影响。

——美国“两房”机构债与国债的利差保持震荡向上的趋势。10月30日,2年期房地美债券与美国国债的利差由29日的161个BP向下降到149个BP后,一直呈上升趋势,到11月7日利差达到172个BP,5年期利差也呈向上走势,于11月7日到180个BP,10年期利差达到143个BP。总体上看,尽管美国政府接管两房,但是投资者对两房的信心仍然没有恢复,并且由于美国经济前景暗淡,也加重了对两房债券的悲观预期。

——美国不同评级的公司债券与国债的利差出现分化。AAA级公司债券与国债利差有逐步收窄趋势,其中2-5年期的利差最大,最高达到190个BP,10年期以上的利差逐渐收窄。与AA级以上债券相比,BBB级的公司债券整个利差波动幅度比较大。市场对不同评级的债券的反应与评级水平基本一致,且信用较高的AAA债券利差有逐步收窄的趋势,表明市场对高等级债券的信心在逐渐恢复。

总之,经济增长前景、降息预期以及国债发行数量是未来影响美国债券市场走势的主要因素。美国国内生产总值(GDP)第三季度按年率计算已经出现0.3%的负增长,为2001年第三季度以来最大降幅,经济负增长的趋势在第四季度很可能继续延续,经济不景气下降息的可能性仍然很大,这些因素都有将收益率曲线进一步压低的可能。