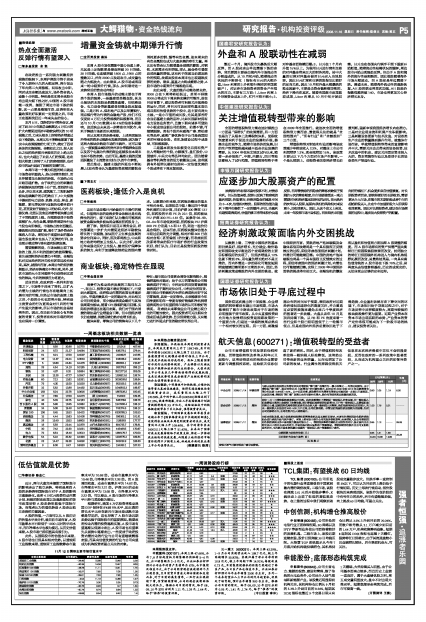

航天信息(600271):增值税转型的受益者

2008年11月16日 来源:上海证券报 作者:

公司主营增值税专用发票防伪税控系统,而增值税转型改革将从明年元旦起推行,这将使得现有的纳税企业需要更新与调整税控系统,这给航天信息创造了新的商机。同时,由于增值税转型改革使得一般纳税人标准降低,这将给公司带来新的业务增量,从而也增加了公司新的收益。行业属性的原因使得航天信息在本次经济滑坡中非但不会明显受损,反而在政府的一系列政策中显著受益,从而成为机构重点关注的防御性资产之一。

| 评级机构 | 评级日期 | 股票评级 | 投资要点 | EPS预测(元) | 估值 (元) | ||

| 08年 | 09年 | 10年 | |||||

| 中金公司 | 2008/11/14 | 审慎推荐 | 与航天信息防伪税控业务密切相关的增值税“降门槛”政策作为一揽子政策之一,有望近期颁布。由于增值税“降门槛”,给公司带来20 万新增用户的可能性较大,则对公司2009 年和2010年业绩增厚有望分别达到19.8%和16.6%。从中长期来看,该政策带来的增厚有望使公司盈利进一步超出市场预期。从短期来看,增值税“降门槛”政策出台的可能性在增大,股价有望受消息面刺激得到表现。 | 0.90 | 1.05 | 1.19 | 6.30 |

| 联合证券 | 2008/11/12 | 增持 | 明年1月1日增值税转型改革拉开大幕。此次改革增加了增值税一般纳税人的含金量,为一般纳税人标准降低方案的出台提供了法律依据。预计降低标准将使明年新增50 万户的一般纳税人。从降低标准的努力上看,国家税务总局希望把更多的企业纳入到一般纳税人来管理。我们依然坚持以前的预计,未来一般纳税人队伍会在400-500 万户之间,公司前景明朗。尽管当前我国经济面临较大的困难,但对公司的影响不大,公司的资产注入或将展开。 | 1.00 | 1.76 | 2.01 | ----- |

| 国泰君安 | 2008/11/11 | 增持 | 为配合税制改革,航天信息需根据增值税管理条例及其实施细则要求,对原有的增值税防伪税控系统配合进行系统升级与软件修订。客观上将有助于提升公司的服务费收费率,而该项收入是公司增值税防伪税控系统业务中盈利能力最强的部分之一。增值税改革将在减轻企业税负的同时,强化国内企业特别是中小型企业成长的动力,并进而强化航天信息客户资源基础。增值税转型在提升企业可支配收益的同时,也为航天信息获得稳定规模的一般纳税人客户资源提供了条件。 | 0.95 | 1.12 | ---- | 29.28 |

| 业绩预测与估值的均值(元) | 0.95 | 1.31 | 1.60 | 29.28 | |||

| 目前股价的动态市盈率(倍) | 24.94 | 18.08 | 14.80 | ||||

| 风 险 提 示 | |||||||

| 宏观不景气可能导致客户需求面降低。 |