1700点:大多数股票都已触底

从作为熊市估值重要安全边际的市净率水平来看,对非“601”板块股票而言,市净率水平同2005年大底时基本接近。2005年熊市大底的最低收盘价为2005年6月3日的收盘价1013.64点,以最近一期财务指标衡量的全部A股市净率水平为1.61倍。在当时可以获得数据的1324家A股公司里,有207家公司破净资产,占比15.6%。而从本轮调整至国家出台大规模经济刺激计划前的收盘低点2008年11月6日的1717.72点水平来看,全部A股的市净率水平为1.97倍,在可以获得数据的1573家A股公司里,有223家公司破净资产,占比14.18%。

虽然本轮调整的最低全部A股的市净率水平1.97倍高于2005年熊市大底的1.61倍,但是其中2006年以后新上市公司对市净率的抬高影响。以“601”板块为例,全部“601”板块的平均市净率水平为2.12倍。其中大秦铁路、中国神华、中国人寿、中国石油、中国南车等大盘权重股的市净率水平更是超过2.5倍以上,大幅拉高整体A股市净率水平。而从申万一级行业来看,2008年11月6日的钢铁、有色、电子元器件、信息设备、轻工制造、交通运输、金融和餐饮旅游的市净率水平已经低于2005年熊市大底部的2005年6月3日的水平,占可比板块的1/3左右。因此,剔除“601”板块,对大多数股票而言,从市净率水平来看,大规模经济刺激方案出台前的市净率水平已经同2005年的熊市大底水平非常接近。对绝大多数股票而言,1700点即使不是底部,也应该离底部不远。

本轮反弹:和前两次“救市”明显不同

从救市政策上看,“10·9”第三次救市的强力经济刺激政策前所未有,并直接针对实体经济。“4·24”救市政策主要是下调印花税、指导解禁股转让和计划推出融资融券等,主要是针对股市本身,但这三项措施本身并不改变股市本身的供给需求关系。而“9·19”三大救市政策出台时,美国次贷危机全面爆发,全球经济数据全面下滑,海外股市暴跌。管理层推出了印花税单边征收、汇金增持三大行和国资计划增持国企股三大政策。从这三大政策从实质上看依然是针对股市本身的“资金—股票”供需关系,并没有改变主力机构对世界经济衰退背景下中国宏观经济硬着陆预期的担心。

直到中央在11月初提出了高达4万亿的投资计划,并出台十项促进内需增长、保经济增长措施,宏观经济政策完全转变,才使人们看到我国GDP增长有望保住8%的底线,宏观经济硬着陆的风险大幅降低。4万亿元刺激方案是启动经济的重大信号,表明政府决心坚定。未来,随着通胀的下降,降息、下调存款准备金和扩大信贷规模随时都会进行,而财政政策的空间则更大,2009年新年开始的增值税的改革、个税改革、企业出口退税都是有效促进经济的手段。可以说“10·9”的第三次救市政策开始真正针对股市基本面(实体经济),并且力度比之前两次都大,因而及时有效地扭转了市场对实体经济和上市公司业绩下滑的悲观预期,使投资者信心得到较大恢复。

操作策略:跟随机构波段博弈中期反弹

然而,随着普涨态势的结束和相关内需股出现估值上升,机构投资者也将采取波段博弈。值得警惕的是,作为“市场风向标”保险资金在上周三已经已经有高位兑现涨幅过大的热点筹码的迹象。因此仓位重的投资者应把握好操作节奏,对年报预期差的非主流股和绩差股逢高减持,减少亏损。

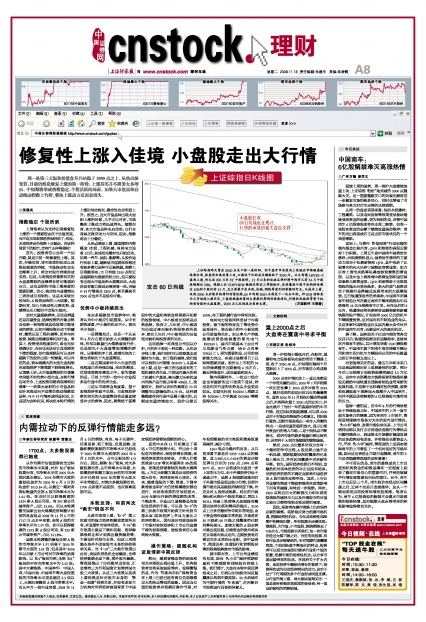

1664低点企稳后的反攻,从目前来看主要是对2333-1664点的修复,其0.382、0.5、0.618的黄金分割反弹位分别为1920点、1999点和2077点。2077点将成为大盘进一步上攻的压力位。由于外围经济仍处于迷途之中,虽然A股短期或能相对于外围市场呈现出独立行情,但若外围市场尤其是港股持续明显下跌,肯定会对A股形成拖累。钝化的日线指标和大部分个股技术超买,再加上BOLL突破上轨使得大盘短线有整固回抽消化获利筹码的抛压。2100点上方多空激烈争夺将非常明显。由于资金博弈迹象非常明显,市场将在30日线和60日线之间震荡消化获利筹码卖压。连续大涨的A股走势可能出现反复,后续资金的流向将决定未来场内热点走向。近期投资者应密切关注本周四大金刚,即中国南车、海通证券、交通银行和首钢股份等的限售股解禁对市场的影响。

就中期而言,上市公司业绩没有见底,因而“大小非”减持预期和盈利下降预期将抑制股价持续上涨。我们预计,大盘在本轮中级反弹结束之后,仍将以时间换空间反复震荡以构筑中期底部。20天均线作为中期行情的“生命线”,对判断后市股指运行具备指导意义。