|

一、GDP总量与A股市场运行趋势之间的关系

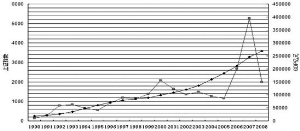

从宏观研究角度来看,我们可以把整个股票市场的运行轨迹看作是一种市场价格的波动,而把国内生产总值GDP看作是股票市场必须依据的一种内在价值。我们可以看到,自1990年12月19日A股市场开市以来,我国GDP总量每年都以较快速度增长。从1990年底的18668亿元,到2007年底的246619亿元,GDP总量增长了12.21倍。从GDP增长速度来看,每年增长的斜率也表现为不断加大趋势。今年前三个季度我国GDP仍然保持了平均9.9%的增长率,考虑到第四季度经济增长率略有下滑,估计2008年全年GDP增长率应该能够维持在9.5%左右。这样,2008年全年GDP总量大致为270000亿元。显然GDP总量上升趋势仍然不变,只是增长速度有所减缓而已。

上证指数历史上曾经有过两次较大波动,一次是在1993年,一次是在2001年。前一次调整从最高指数1558点到最低指数325点,下跌了79%,调整时间是18个月;后一次从最高指数2245点到最低指数998点,下跌了56%,调整时间为48个月。比较这两次大调整我们发现,前一次幅度大但时间短,后一次幅度小但时间长。从两次调整的时间周期来看,基本上都遵从卢卡斯数列的自然级数周期规律。值得我们关注的是,上证指数的运行曲线无论有多么大的摆动率,其围绕GDP总量曲线震荡向上的基本趋势始终不变。这就以很直观的方式表明了这样一个规律:价格永远围绕价值进行波动,股市永远追随GDP增长而波动。

仔细分析GDP与上证指数的关系(见图一),我们可以得到下面三个非常重要的推论:

其一,股市波动是绝对的,而其围绕GDP价值中枢震荡向上趋势也是绝对的。尽管2008年股市出现大幅下跌,但过度偏离GDP上升趋势的现状必定会得到修正

在上面的分析中笔者已经谈到,A股市场开市以来出现过两次较大幅度的调整,但每次调整过后都带来了更大的上升波段。以此观之,尽管去年10月份以来上证指数出现了历史性的第三次大调整,股指再度跌破GDP的上升曲线并出现深幅下跌状况,到目前为止,最低指数已经跌至1664点。但是上证指数越是偏离GDP上升曲线,今后股指向GDP曲线上方进行价值回归性的上涨力度就越大!除非经济景气度下降导致GDP本身的上升曲线变得平缓,股指波动才会表现为区域性宽幅震荡特征。我们认为,即使GDP总量曲线升势变缓,预计2009年GDP总量仍有望接近300000亿元,相应的,上证指数在2009年之后的两三年间向GDP价值区域4000点方向回升是可以预期的。

其二,尽管A股市场波幅震荡很大,每次熊市下跌幅度也很深,但股市中长期收益率在总体上必定超过GDP增长率,目前股市已经真正具备中长期投资价值

综观A股市场开市以来的走势状况,可以发现,18年来上证指数从第一年的年收盘127点上升到2007年的收盘指数5261点,一共上涨了40.42倍。尽管股指有涨跌,但直到2007年底为止,总体而言,投资A股市场的收益率要比GDP增长率高出约三倍。应该说,从较长时间段来看,股票投资的总体收益率还是相当高的。当然2008年的年收盘指数必定很低,绝大多数投资者亏损累累。但如果从中长期角度来分析,我们假定上证指数1700点就是2008年上证指数的收盘指数,理论上投资A股的收益率还是达到了12.38倍,基本上与GDP总量的增长率保持一致。

从以上分析中,我们可以得出同一命题的两个推论:一是,投资股市的中长期收益率必定大于GDP的增长率;二是,既然目前1700点的指数已经与GDP的增长率接轨,这就意味着目前的股市已经真正具备了中长期投资价值。

其三,如果A股市场的时间波动周期遵循卢卡斯数列特征,那么,6124点大调整所需的时间周期最有可能的时间节点是:18个月、29个月和47个月。分别对应在2009年3月、2010年2月和2011年8月

分析前两次大调整,1993年的大调整持续了18个月,2001年的大调整持续了48个月,都基本遵循卢卡斯数列。而去年10月份以来的这次历史上的第三次大调整,到目前为止还只不过用了13个月,时间周期仍然不充分。但从指数下跌幅度来看,目前正在进行的这轮第三次大调整的空间位置已经相对有限了。换言之,即使指数下跌空间有限,但整个调整时间宽度还远远不够。再加上受世界经济景气度下降的影响,我国的GDP增长速度已经明显放缓,因此,笔者认为,A股市场的6124点高点在相当长的时间范围内(例如3-5年)很可能是可望而不可即了,未来上证指数的主要运行特征将是在一定幅度内的宽幅震荡。至于未来上证指数宽幅震荡所需要的时间,我们假定仍然遵循卢卡斯数列,那么,在18、29、47和76这几个自然级数中,笔者最为关注的是18个月、29个月和47个月,分别对应2009年3月、2010年2月和2011年8月几个时间节点上。至于中短期的时间节点,近阶段最有可能发生变盘的时间是在2008年11月下旬,时间误差一般不会超过一个月。

二、关于上证指数运行轨迹的波浪理论分析

波浪理论的倡导者是美国的艾略特先生,群体心理分析是该理论的重要依据。波浪理论的主要精髓是:(1)任何有人参与的经济现象,都可以由5个推动浪和3个调整浪来描述;(2)在强势市场中,第4调整浪的浪底绝不可以与第1推动浪的浪顶重合;(3)第3推动浪绝不可能是最短的浪。

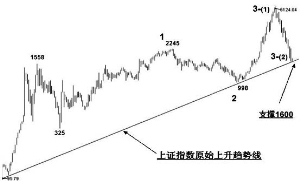

通过笔者制作的建立在对数数学模型上的上证指数波浪形态划分图(见图二)可以看到,上证指数自开市以来,到目前为止,已经历时18年,尽管K线形态复杂多变,看上去似乎毫无规律可言,但用波浪理论来进行划分,指数运行的每个重要波段的波浪属性和整个市场的运行规律就一目了然了。

对于A股市场,笔者首选的波浪划分如下:95点-1558点,上涨比例15.4倍。从本质上看,这段升浪属于325点启动的第一基本上升浪的前端延伸浪。在这个上升引导浪之后上证指数出现了调整,调整幅度为前面这个引导浪升幅的84%;从325点起,A股市场开始运行第1基本上升浪,即325点-2245点,为第1基本上升推动浪,上涨幅度为6.91倍;而2245点-998点,则属于第2基本调整浪,它对第1基本上升浪的调整幅度为65%;从998点起,A股市场进入第3基本上升推动浪运行。按照波浪理论法则,第3基本上升浪通常是五个上升浪中最具爆发性的一个波浪,因此第3浪的长度通常都要大于第1浪。由于到目前为止,从998点到6124点的上涨幅度只有6.14倍,明显低于第1基本浪6.91倍的涨幅,因此,从998点起的这段升浪很可能只是第3基本上升浪中的一个子浪,其波浪属性属于3-(1)浪的概率非常大。

如果这样的波浪划分最终能够为市场所验证,那么,由去年10月上证指数6124点开始的调整,在波浪属性上就应划为3-(2)浪性质。而按照3-(2)浪的调整属性来计算,到目前为止,其对3-(1)浪上升幅度的调整已经高达87%,调整幅度创了A股市场的历史之最。

理论上,在极端情况下,3-(2)浪的调整允许基本吞噬3-(1)浪的全部,但这种情况极为少见。结合上证指数原始上升趋势线,笔者认为,上证指数在1600点上下3%的允许偏差内得到稳定的可能性是相当大的。而一旦3-(2)浪调整完毕,A股市场就有望进入最为激动人心的第3基本上升浪的主升段——3-(3)浪运行,而3-(3)浪的运行目标将至少指向10000点以上!然而,虽然我们非常憧憬3-(3)浪的到来,但在这之前我们仍然不得不考虑到目前3-(2)浪的调整时间很不充分这个问题。在股市基本面仍然不确定情况下投资者仍必须先在几年的震荡市中锻炼意志和耐心。

综上所述,我们认为,A股市场的基本运行特征是:中短期继续寻找市场底,但中长期投资机会正在来临,未来几年股市运行将首先以宽幅震荡为主。而主要的投资机会将存在于金融、稀缺资源、农业和上海本地股板块中。