|

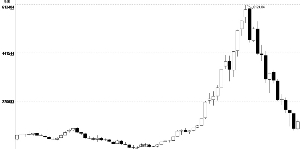

周四沪深A股受外围股市重挫影响低开后产生震荡,上证综合指数最终以1983.76点跌势收盘,从K线轨迹来看,上证综指为明显的长上影十字星形态,而成交量基本与周三持平,尽管盘中有深成指的上冲带动,但由于市场自身因素及技术因素影响,沪深两市的长上影线预示短期内A股市场近期修复性反弹已接近尾声,其二次探底有可能出现

从技术层面来看,上证综合指数在两次冲击60日线过程中,一次比一次弱,高点呈现明显的下移走势,而成交量方面在一次冲击放大回落中单日突破1000亿元后,再没有此量能方面的配合,而从技术指标中的KDJ、WR%、RSI等短期指标来看,高位向下死叉趋势基本形成。而从大的指标股及题材类个股的短期技术指标来看,大多出现明显的顶背离态势,这在很大程度上发出了向下调整的技术信号。而从时间窗口的角度看,本月为6124点下跌以来的13个月敏感窗口,但历史轨迹由于是提前于时间窗口之前的反弹切入后,反而时间窗口内的变盘方向往往是向下,因此目前时间窗口内的多空激烈争夺,其月尾时可能面临较大方向性的选择,而从此次反弹的推动力来看,主要来自于经济刺激、行业利好等,但这些因素已经为市场充分的反映,其技术回挡或回吐难以避免。技术估值方面来看,2008年11月19日上交所信息显示:上海平均PE为16.42倍,在上市公司业绩下落及世界经济基本面恶化的情况下,这一技术估值从动态考虑短、中期内并无多大的上冲空间。

从基本面因素看,目前A股的基本面虽然受到经济刺激方案等利多因素的刺激,但由于其实施过程及效果需要相当长时间才能体现,而对行业部分的利多支撑,显然并不具备短中期业绩的改善,比如近期国家部署促进轻纺工业健康发展的政策措施,对当日盘中纺织、家电等品种明显形成刺激,出现强势上涨,但从这些行业内许多品种的经营业绩来看,并不具备估值优势,有的连年亏损,突发性的上涨并不能说明其业绩会马上有多大提高。研究发现,在我国前几年经济保持10%以上增长过程中,这些行业内部分公司业绩不但没有提高,反而下落,在目前保增长过程中,很难想象这类公司会有多大业绩提升。从目前世界经济的大环境来看,不确定性越来越大,而作为世界第一大经济体的美国,在金融危机蔓延过程中,实体经济中的支柱产业——汽车业面临空前困境。而银行类公司如花旗集团宣布,下季度将再度裁减5.3万个职位。花旗集团称,其裁员的最终数字,将占全球37.5万名雇员的20%。从世界经济衰退迹象来看,其影响波及正在加大,而如果这种经济面衰退的加大将直接影响到世界各国的经济发展,中国作为出口大国和投资大国不可能不受到冲击与影响。从深层次角度来看,如果世界经济出现蔓延式衰退,那么作为A股中的大、小非减持意愿将会受经济因素而加大减持力度。在这种情况下,配合A股阶段性修复后技术指标高企,大盘有可能加大二次探底的力度与进程。

总体来看,A股经过阶段性修复,其短期技术指标出现明显的高企状态,配合基本面因素来看,尽管有经济保增长、降息等利多因素推行或预期,但由于世界大环境经济衰退的影响,其可能影响扩容式非流通股东的变现,因此在技术面与基本面双重作用下,A股近期可能出现二次探底走势的情况。而对于市场期待的平准基金入市,笔者认为应理性看待,从世界主要资本市场来看,绝大多数没有推出干预市场的托股市的平准基金。因此,后市密切关注A股技术面与基本面的变化才是判断A股投资策略的首选。