|

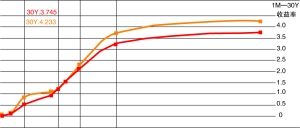

——近两周美国国债收益率呈“V”字形走势,11月20日为最低点,各期限国债收益率触及历史低位,当日长期国债收益率下降明显,30年国债下降了43个基点,10年期国债下降32个基点。主要原因是11月20日美股大跌,道指创5年来新低,资金流入债市避险。随着美股反弹,资金流出债市推动国债收益率有所回升。债券收益率形态与美股走势形态类似。

在11月14日至11月25日观察期内,美国长期国债收益率下降比较明显,10年与30年国债收益率下降了约25个基点。中短期国债收益率下降不明显,有些还略有上升。

美国短期国债持续超低收益率使得新进入的避险资金更多投向中长期国债,收益率曲线略微平坦,观察期内2年与10年国债收益率差收窄了50个基点,但考虑到新中长期国债发行压力,收益率曲线仍将保持相当的陡峭程度。

中国国债收益率曲线在近期出现了陡峭化的趋势,但相对于美国国债的收益率曲线而言仍然十分平坦。考虑到中国受危机影响的程度较轻,并且刺激经济的政策更为有效,收益率曲线陡峭化的程度将会有限。

——美国“两房”机构债与国债之间利差增加的趋势比较明显。自11月14日起至11月21日,2年期房地美债券与2年期美国国债利差迅速增加,由127个基点大增至189个基点,扩大了62个基点,5年期的扩大了32个基点,10年期的利差亦扩大了30个基点。其主要原因是房地美股价在11月后跌至1美元以下,面临被交易所摘牌的危险。信用利差明显扩大,“两房”债券的走势不容乐观。

——美国AAA级公司债券与同期国债的利差在观察期内保持稳定,与月初相比利差略微收窄,体现了市场对于高信用等级公司债的信心在缓慢恢复。部分交易日某些年期的AA级债券和BBB级债券与国债的利差出现倒挂,AA级债券与国债的利差高于BBB级债券的利差,体现出市场对中等信用等级公司债的信心存在一定的分歧。

经过前段时间的明显调整,中国AAA级企业债与国债利差水平和美国非常接近,而AA级企业债与国债之间的利差则明显小于美国。中国的经济形势好于美国,信用利差应相对较小。基于此考虑,中国的高信用等级企业债值得关注。