|

受益程度取决于全年平均汇率水平

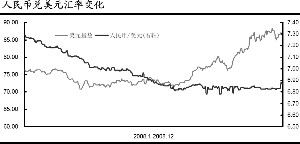

若出口额(美元)不变,人民币兑美元贬值可以增加出口企业的人民币收入。但从年度考察,出口企业受益程度应取决于年度平均汇率的变化,而不是短期内的涨跌。截至12月5日,2008年美元兑人民币的平均汇率为6.9563。假设全年维持此水平,那么只有2009年美元兑人民币平均汇率高于6.9563,出口企业才会获益。超过越多,受益越明显。若2009年平均汇率低于6.9563,汇率变化对出口的影响仍然是负面的。

2005年汇改以来,人民币兑美元汇率一直维持升值趋势。由于出口合同签订至企业结汇中间存在一定时滞,出口企业因此承受了不小的汇兑损失。若2009年人民币持续贬值,企业有可能因此获得汇兑收益。此外,由于2009年人民币汇率走势不确定性增强,也增加了出口企业应用远期汇率工具进行套期保值的难度。

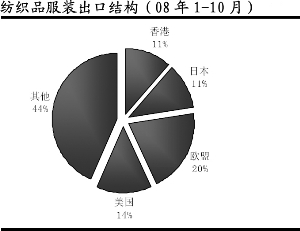

在我国纺织品服装出口结构中,对美出口占14%。加上其他使用美元作为官方货币,或币值与美元挂钩的国家和地区,人民币兑美元汇率变化所能影响的出口额不超过行业出口总额的40%。而我国对欧盟、日本的出口占出口总额的比重分别为20%和11%。在关注人民币兑美元汇率变化的同时,不应忽视人民币兑欧元、兑日元汇率变动对行业出口的影响。

贬值收益不可能全部由出口企业获得

由于我国大部分纺织品服装产品附加值较低,出口企业议价能力差,人民币贬值的带来的收益不可能完全由出口企业获得,即外商会根据人民币贬值幅度度调整产品报价。这正像人民币升值时部分压力转移给外商一样,否则两年来人民币累计升值15%以上,理论上全行业早已亏损。一般来讲,出口企业能够获得贬值收益的50%-80%,不同企业的受益程度是由议价能力乃至竞争力决定的。

小幅贬值对改善行业出口影响有限

2009年人民币大幅贬值的概率极低,而小幅贬值5%以内的可能性较大。这对改善行业出口影响有限。首先,欧美经济陷入衰退,消费者信心指数位于历史低点,人民币小幅贬值可以降低国内纺织品服装成本,但难以刺激欧美低迷的消费需求;其次,2008年除中国外,其他主要纺织品出口国的货币兑美元都经历了大幅贬值,如印度卢比贬值21.05%、泰铢贬值15.96%、印尼卢比贬值22.16%,越南盾贬值6.23%;2009年人民币兑美元汇率不可能出现如此高的贬值幅度。与这些国家相比,中国纺织品的比较优势仍在下降。基于以上两点,维持2009年行业出口同比下降5%-10%的判断。

对上市公司影响分析

若人民币出现贬值,则两类出口型公司受益较大。一类是科技水平领先,产品附加值高、订单充裕的公司。这类公司议价能力强,可以较多的享受到人民币贬值带来的收益。代表企业包括鲁泰A、金飞达、孚日股份和山东如意。另一类是出口结构中对欧洲出口占比较少,对美国和日本出口占比较多的企业,在享受人民币对美元和日元贬值收益的同时,还减少了人民币兑欧元升值带来的损失。典型的企业包括产品100%出口美国的金飞达、80%以上出口亚洲和美洲的孚日股份。因此,人民币贬值过程中受益最为明显的纺织服装公司,依次为金飞达、鲁泰A和孚日股份。