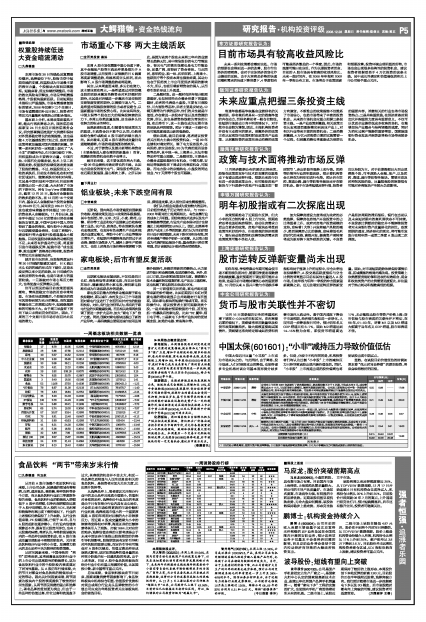

中国太保(601601):“小非”减持压力导致价值低估

2008年12月28日 来源:上海证券报 作者:

中国太保近日巨量“小非股”上市成为市场众矢之的。与此同时,由于降息、股市低迷、人们对保险支出的降低,也使得诸多专业机构对该公司基本面形势分歧多多。但是,分歧中不约而同的是,机构投资者们均认为巨额“小非股”上市的减持压力已经导致该股出现内涵价值低估。同时,“小非股”上市流通出现的股价偏离也将使该股出现中期买点。

显然,在该股目前价值低估的时候如果本着“花点时间去养着”的原则投资,将来会取得较好的回报。

| 评级机构 | 评级日期 | 股票评级 | 投资要点 | EPS预测(元) | 估值(元) | ||

| 08年 | 09年 | 10年 | |||||

| 中信证券 | 2008/12/25 | 增持 | 公司在上市前的2007年就进行了多次股权转让,涉及股份数不少于5亿股,平均成本在6元,成交密集区成本8-9元,与当前股价比较接近,减持的意愿受到抑制。公司是三家保险公司中唯一的保险控股集团公司,拥有全国布局的网络优势。在信息不对称因素逐渐消除后市场最终会发现公司的亮点。 | 0.55 | 0.68 | ---- | 17.68 |

| 申银万国 | 2008/12/25 | 增持 | 太保在多种估值方法下都处于明显折价状态,其中内含价值法下的合理价值为20.5 元,国际上通常熊市中保险股有35-50%的折价,目前中国太保折价接近下限,具有长期投资价值。由于3、4 月起公司进行了业务结构调整,控制万能规模,并向长期期缴产品倾斜资源,其结果是个险增速的低迷,而业务结构的积极变化在通常数据中得不到体现。我们预计08 年个险期缴新单微幅增长,但是个险新业务价值增长15%,09 年增速将提高到18%。 | 0.21 | 0.49 | 0.44 | 20.50 |

| 中金公司 | 2008/12/24 | 中性 | 中国太保的相对投资价值可能在2009年一季度出现,届时央行大幅降息可能接近尾声,而低利率对于保险公司投资收益率和净利润的不利影响逐渐被市场消化,并且债券收益率曲线在低水平上逐渐陡峭;同时,公司保费收入下降和限售股解禁的影响也将获得一定程度的释放,从而使其估值完成探底并获得支撑。 | 0.28 | 0.46 | 0.56 | 9.27 |

| 安信证券 | 2008/12/24 | 买入-A | 解禁的小非主要两个来源:一是上市前2007年通过产权交易市场转让获得的股权,共成交约6亿股,平均成交价为8.3元;二是公司增资扩股过程中进入的股东,这些股东的持有成本较低,一般在1-4元之间。 公司小非解禁之后面临一定的抛售压力,但有可能会形成明显的估值洼地。公司没有大的风险点,同时经过今年的调整明年个险有望恢复较快增长。 | 0.22 | 0.54 | 0.61 | 16.00 |

| 业绩预测与估值的均值(元) | 0.315 | 0.543 | 0.537 | 15.86 | |||

| 目前股价的动态市盈率(倍) | 34.92 | 20.26 | 20.48 | ||||

| 风 险 提 示 | |||||||

| (1)目前处于降息周期,使货币资产收益率降低;(2)股票市场低迷影响投资收益率;(3)大小非减持压力可能造成股价出现阶段性低估。 |