|

股票市场短期来说是一个投票机:当大多数人把票投给空头时,市场就下跌;大多数人把票投给多头时,市场就上涨。但长期来看它一定是一架称重器,会和宏观经济倾向一致。不过正因股市是一个投票机,因此,这种倾向一致的过程与方式存在很大变数,甚至可说是千差万别。

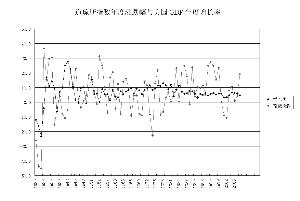

下面是从1930年以来美国道琼斯指数的年度涨跌与GDP增长率的拟合图。从这张图上我们可以看到下列两点。

一是在过去的77年里,道琼斯指数一共出现过14次调整,23个下跌年份。其中连续2年和2年以上的调整6次。6次调整中,有4次伴随着显著的经济调整。分别是:1930年-1932年,其中股市谷底产生在1932年,经济谷底产生在1933年,股市谷底比经济谷底提前1年。1938年-1938年,股市谷底和经济谷底同步,均产生在1938年。1969年-1970年,股市谷底和经济谷底同步,都产生在1970年。2001-2002年,股市谷底产生在2002年,经济谷底产生在2001年,股市谷底比经济谷底之后1年。

另有2次并未伴随显著的经济调整。其中1940年-1942年,股市连续调整3年,但3年的经济增长率分别是10%、25%、27.7%。1973年-1974年,股市连续调整2年,2年的经济增长率分别为11.7%和8.5%。

这些事例说明了2点:一是促使股市调整的因素很多,宏观经济增长率并不是唯一的因素。如1973到1974年的调整,显然是受到了高通胀与高利率的影响。而1940到1942年的调整,则是受二战影响所致。二是我们无法从这些大级别调整中明确地归纳出股市谷底会提前还是滞后于经济谷底。其中既有提前的,也有滞后的,更有同步的。

但是,把14次调整全部算上,情况就不同了。14次调整中,股市谷底与经济谷底同步的只有3次,滞后1年的2次,滞后2年的1次,其余8次均比经济谷底提前1年,占57%。

不过这依然无法告诉我们股市的谷底究竟会提前还是会滞后或者同步于经济谷底,因为57%的概率并不高,仅仅比一半多了一点点,不足采信。

如果说这组数据对我们有什么意义,那就是6次大级别调整中,唯有1次是因宏观经济的大衰退引起的,而恰恰是这一次调整,股市谷底比宏观经济谷底提前了1年。其原因可能是宏观经济大调整会引发市场大恐慌,把股市提前推到谷底。而本次调整在这方面与1930至1932年的大调整有很多相似之处。由此我们可得出一个基本判断,本轮调整股市的谷底应该也会提前于经济谷底。

其二,既然股市与宏观经济的关系如此复杂多变,那么股市是经济晴雨表又体现在什么地方呢?过去77年美国股市与经济给出了一个有价值的数字:从1930年开始,美国经济的算术平均增长率为6.7%,道琼斯指数的算术平均涨幅为6.35%;如果从1932年算起,美国经济的算术平均增长率为7.3%,道琼斯指数的算术平均涨幅为7.44%。两者的幅度基本相等。

股市之所以在反映经济的过程与方式上会出现很多变数,原因是投资者在牛市中把过多的票投给了多头,而在熊市中又把过多的票投给了空头。由此产生的结果是股市的阶段性涨跌幅并不完全与经济的波动幅度相同。从图上我们可以看到,相对于经济波动,股市波动的幅度要大得多。大体来说,股市阶段性涨跌幅度要比同期经济波动幅度平均高出1.6倍!

从1994年以来,我国经济的算术平均增长率接近10%。而10多年来,我国股市的算术平均涨幅只要低于这个数,基本上就没问题,高于这个数,就会出现大的调整。其中2次大的调整都是在这种情况下产生的。第一次是2001年,股市算术平均涨幅达到11.63%。第二次是2007年,股市算术平均涨幅达到17.02%。一切调整表面看都是因为某种原因,归根到底都是因为股市累积涨幅超过经济本身的平均增长速度。

笔者以为,在经历了70%的调整之后,股市继续大幅调整的概率已经不大。但由于2007的年度涨幅过大,形成了过大的透支,因此要出现的大的牛市行情,尚需较长时间的整理。(作者为上海智晟投资管理有限公司首席经济顾问)