|

⊙本报记者 徐婧婧

股基仍是变更的重头

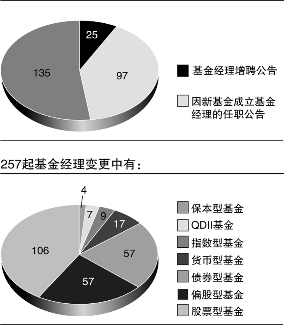

通过观察今年基金经理变更的数据可以看出,股票型基金依然是基金经理变更的重头,这与去年的数据基本无异。不过值得一提的是,债券型基金经理的变更率直线上升,而在去年,仅发生了5起债券型基金的基金经理变更,当然这与债券型基金今年的大规模扩容是分不开的。

事实上,不仅是基金经理发生大规模的变更,今年基金公司高管也发生了一波变更小高潮。统计显示,截至上周五,本年度共有9家基金公司刊登了董事长变更公告(除去两家新成立基金公司),分别为泰信、泰达荷银、交银施罗德、华夏、诺安、中银、新世纪、博时及大成,而基金公司总经理变更也达到了11家,分别是大成、国海富兰克林、华富、鹏华、交银施罗德、申万巴黎、中欧、信诚、国联安及富国。

基金公司人事的稳定性一直为业内讨论的热点话题,而在今年的弱市中,基金经理的变动呈现出什么样的新趋势?基金公司高管的变更对公司本身到底影响如何?又有什么有效措施能够从根本上解决目前基金公司普遍存在的团队稳定性问题?这一切都值得所有业内人士去好好地思索。

变动率现拐点?

根据晨星统计,2007年1至11月份的基金经理月平均变动率为3.88%,2008年同期的基金经理月平均变动率为3.33%,从上述数据可以看出,2008年比2007年出现了较大幅度的下降。而通过单个月份对比,2008年11个月份中仅有3个月份基金经理变动率比2007高,基金经理变动率和去年相比确实呈现了下降趋势。这也是基金经理变动率5年来第一次呈现出下降趋势。这是否意味着基金经理变动率将现拐点?又是什么原因导致了基金经理变动趋缓?

业内人士认为基金经理变动趋缓可能由于基金业和基金公司的扩张速度下降所致。相比较2007年,受市场的大幅下挫影响,整个公募基金业和基金公司的资产规模也出现缩水,业务拓展受到极大影响。而QDII和专户理财是基金公司抱以厚望的两块业务,所以很多基金公司在2007年就对这个业务部门进行了人才储备,这也导致了2007年一定比例的基金经理变动,而2008年QDII和专户理财业务的开展与此前预期相去甚远,也没有往这两个部门大幅增加人手的冲动。

事实上,经过近10年的发展,中国公募基金已具备了相当的规模,产品线和整个行业竞争格局初现,再次出现2007年基金业“大跃进”的可能性不是很大,所以基金经理变动率大幅反弹的客观条件受到限制;其次,双基金经理制和多基金经理制的流行热度仍将持续,无论是对于中国还是美国共同基金业。所以业内人士普遍预期,基金经理变动下降应该是一个长期趋势,尽管短期内因各种扰动因素会出现反弹。今后引发基金经理变动的原因可能来自:基金业内的并购和重组,包括基金公司对产品线的整合,对旗下重叠程度较大的基金进行合并;新的基金公司的设立,这些新的竞争者毫无疑问将要争夺稀缺的基金经理人才。

换帅引发的人事“地震”

基金经理的变动率呈下降趋势,那么,今年基金公司的高管变更又如何呢?

统计显示,截至12月27日,已有11家基金公司(剔除两家新成立的基金公司)的总经理发生了变更,这也意味着超过两成的基金公司老总今年得另谋高就。

而在今年的老总变更中,也不乏基金业的“大佬”级人物。如国联安基金于7月份宣布,总经理一职由原南方基金的副总经理许小松担任。而曾经被炒得沸沸扬扬的富国基金老总竞聘,最终被原嘉实副总经理窦玉明夺魁。

常言道“一朝天子一朝臣”, 每一位基金公司的总经理,总希望公司员工能够严格遵照执行其经营管理思路,而这首先需要了解总经理的领导风格。因此,一旦基金公司新来一位总经理,往往就带来一个熟悉这位总经理思路的核心团队,这也导致基金公司原来的中层人士大部分都要另觅他就。

有报道称,一家基金公司的老总今年上半年上任以来,短短三个月的时间不到,公司副总经理几乎全部换了一遍,而这几位新任副总经理几乎全是该公司总经理的旧部。此外,公司投资总监、运营总监、甚至财务总监也实行了“大换血”。

而在今年11家变更总经理的基金公司中,有2家基金公司的总经理、副总经理、投资总监及多只基金的基金经理都发生了一波大腾挪。在今年的总经理变更引发人事大变动的基金公司中,上海和深圳的基金公司最为频繁,北京的基金公司次之,而广州的易方达、广发和金鹰三家基金公司“偏安一隅”,人事变动比较小。

对于基金公司高管尤其是掌门人的频繁变更,业内褒贬不一,一部分认为,更换总经理等高管通常意味着公司董事会对经营战略有所调整或是希望对现状有所突破,新的管理层有助于贯彻董事会的思路。但也有业内人士认为,基金公司作为一个需要对基民负责的企业,保持公司管理层的稳定是实现基民利益最大化的必要条件之一,如果公司的管理层更换频繁,势必会影响到公司经营方针的持续性,这对于受托数百亿甚至数千亿基金资产的企业而言,风险是不言而喻的。

对于基金公司频繁更换高管的现状,有分析师认为,这恰恰反映出中国基金业目前仍不成熟。他表示,一方面这体现出当前基金公司短视现象仍然比较严重,另一方面则暗示了基金公司也无法逃脱中国企业的固有特性:复杂的人事斗争。

基金业如何实现人事稳定?

高管尤其是总经理的变更,在给基金公司带来新鲜血液的同时,也不可避免地会引发经营上和心理上的震荡。其中利弊几何,对于尚属年轻的基金业而言,仍是一个未知数。不过有一点是可以肯定的,那就是殃及到基金公司业绩的稳定性。

然而,令人感到些许欣慰的是,基金经理变更率在今年呈现出了下降趋势。不过从绝对变动率来看,中国的基金经理变动率仍然处于较高水平。

如何降低基金经理的流动性成为中国基金业所面临的一大难题。海通证券在其发布的研究报告中表示,基金公司降低基金经理的流动性可以采取几方面的措施:一方面可以加大对基金经理的激励机制;另一方面可以实行双基金经理制度,以削弱基金经理离职的影响。

的确,双基金经理制和多基金经理制的推广和流行使得基金公司在降低基金经理变动方面也取得一些成效,例如已经有相当多的基金实行双基金经理制和多基金经理制,这是降低基金经理变动的一个现实选择。

算了,还是不跳了