|

对于2009年CPI同比走势的预测,我们主要考虑到以下三个方面因素:一是近期食品和非食品价格的运行趋势;二是历年(2001年-2008年)各月CPI的环比平均值;三是在1-2月间移动的春节因素对CPI环比的影响。

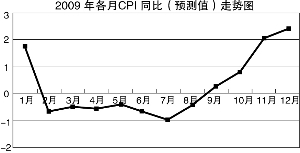

根据以上因素,我们预测2009年CPI走势总体上呈现“两头高、中间低”的走势,全年CPI同比为0.3%,1-4各季度CPI同比分别为0.2%、-0.6%、-0.4%和1.8%。具体的预测方法,主要是将CPI同比划分为新增因素和翘尾因素两部分,由于后者基本是确定的,而只要对前者进行预测。

虽然去年9月以来,经过四次降息一年期存款利率已由4.14%降至2.25%;存款准备金率经过四次调整,大型金融机构由17.5%下调至15.5%,中小型金融机构由17.5%下调至13.5%。但货币政策的放松短期内并不能对物价产生作用,2009年年中的通货紧缩仍不可避免。

一方面,从货币供应量(M1和M2)来看,自去年底以来虽然基础货币的供应量和增速仍然居高不下,但货币乘数的下降,使得货币供应量增速的下降较为明显。由于物价水平与货币供应量(特别是M1)的相关性较高,货币供应量的下降自然导致物价水平的下降。至于货币乘数的下降,就是对经济增长和通胀水平的预期在起作用。

从货币需求(投资)来看,首先,原材料价格已大幅下降,但要消化以前相对高价原材料库存仍需一段时间;其次,虽然降息导致资金成本下降,但由于前期成本较高,理性的投资者大多会借新债去还旧债,而不是用于投资;再次,由于劳动力价格的刚性,要想裁员和降薪仍不容易;最后,由于经济前景不佳导致预期的投资收益率下降,投资成本下降相对较慢,使私人投资意愿不高。而政府投资能否带动私人投资仍需进一步观察。

从货币需求(消费)来看,一是中国消费信贷不发达,降息对消费的刺激作用有限;二是由于经济前景不佳所导致的收入预期的下降,必然对消费产生不利影响;三是由于资本市场的下跌以及房地产市场的低迷,人们的资产性收入的预期不佳,会产生财富的负效应,自然也会影响消费。

从货币的供给看,虽然央行放松了货币政策,加大了货币的投放,并督促商业银行增加贷款。但由于经济前景不佳,风险不大而有利可图的投资项目在减少,商业银行自然会“惜贷”,以防止不良贷款率的上升。我们可以看出,自2008年1月以来,存款增速开始明显超过贷款的增速,使存贷差不断扩大。

从另一方面看,从货币交易方程式MV=PY推出P=M*V/Y,货币流通速度的下降也是物价下降的另一个重要原因。实业投资前景不佳、以及股市和房地产市场的低迷,自然会使货币沉淀在银行体系中,活期存款变成定期存款,使货币流通速度下降。而降息预期的增强,也会使人们偏好于定期存款的长期化,以防止利率下降的风险。从M1比M2下降得更快,我们就可以看出这一点。

数据显示,从2007年1月以来到现在,企业存款/存款余款的比例先上升后下降,清楚地反映企业投资意愿的变化;而定期存款/储蓄存款的比例刚好相反,先下降后上升,反映居民流动性偏好的急剧变化。而去年12月既是预期发生变化的突变点,也是货币流通速度发生变化的突变点。

而从上述公式中,我们还可以看出,在减速期,由于产出(Y)下降而货币流通速度(V)和货币供应量(M)下降更快的情况下,物价水平会有下降的趋势;而在复苏期,由于产出(Y)上升,即使货币流通速度(V)和货币供应量(M)不变的情况下,物价水平也有下降的趋势。因此,这就是即使到了复苏期,即2009年第一季度经济增速降到谷底后在第二季度开始回升,物价水平仍将会下降一段时间的原因所在。因此,我们说虽然货币的增加最终会表现在物价之上,但短期内货币政策的放松不会对物价产生明显影响,直至预期发生明显的改变之后,即在它对产出产生明显作用之后。